Статья 242 Гражданского кодекса Российской Федерации регулирует условия, при которых расходы, связанные с покупкой товаров и услуг, могут быть учтены при расчете налогооблагаемой базы. Важнейший аспект данной статьи – это возможность учета определённых расходов как части общей стоимости товара, что существенно влияет на налоговые обязательства предприятий. Однако для этого необходимо соблюдение ряда условий, включая правильную документацию и обоснование расходов.

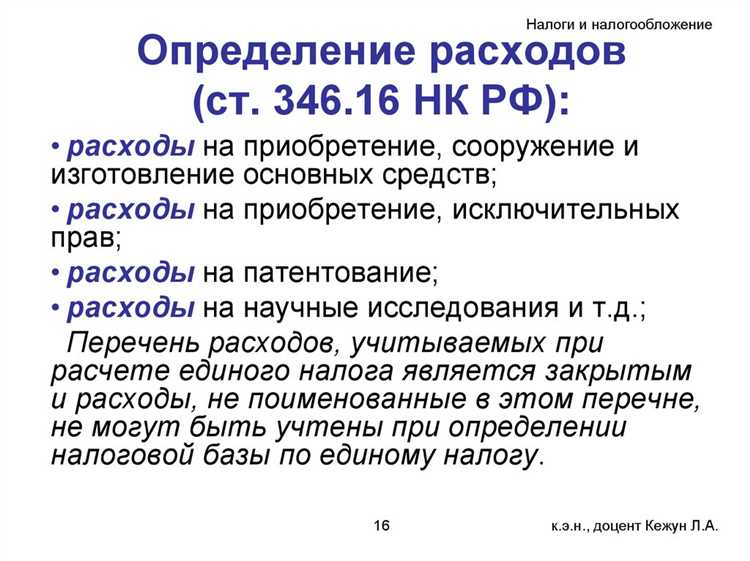

При применении Статьи 346 Налогового кодекса Российской Федерации (НК РФ) важно учитывать, что этот нормативный акт устанавливает возможности для налогоплательщиков на применение упрощенной системы налогообложения (УСН). Для того чтобы применить УСН, организации или индивидуальные предприниматели должны соответствовать определённым критериям, таким как наличие максимальной величины доходов в текущем году и правильная классификация расходных операций.

Не менее важным моментом является практическое применение статьи 242 в контексте покупок. Для целей налогового учета важно понимать, какие именно расходы могут быть отнесены к возможностям покупок. Расходы на приобретение товаров, работы и услуги могут быть учтены только в случае, если они необходимы для ведения бизнеса и соответствуют требованиям законности и документальной обоснованности.

Важным аспектом является классификация расходов в учете покупок. В зависимости от направленности расходов на товары или услуги, выбор системы налогообложения может оказать влияние на финансовый результат. Применение УСН в этом контексте часто даёт преимущества в снижении налоговой нагрузки.

Как определить расходы по статье 242 346 в бухгалтерии?

Для точного определения расходов по статье 242 346 в бухгалтерии необходимо учитывать специфические условия, прописанные в учетной политике предприятия. Статья 242 346 касается расходов, связанных с покупками и возможностями для приобретения товаров и услуг. Важно, чтобы все операции, которые влияют на финансовые результаты, были должным образом задокументированы.

Первым шагом является правильная классификация затрат. Расходы, относящиеся к статье 242 346, должны быть идентифицированы на основе первичных документов: счетов-фактур, актов выполненных работ, договоров поставки и других подтверждений. Все эти документы являются основанием для учета и подтверждения расходов.

Ключевым моментом является установление, какой из видов расходов относится к возможностям покупок, а какой – к фактическим затратам на товары или услуги. Применение правильных проводок и корректное распределение затрат – важный элемент бухгалтерской практики, который влияет на финансовые результаты.

Для точности учета важно учитывать также временной аспект. Затраты по статье 242 346 должны отражать расходы, понесенные в отчетный период. Например, если товары были приобретены в одной отчетности, а оплата произведена в другой, важно правильно учитывать время возникновения обязательства и даты операций.

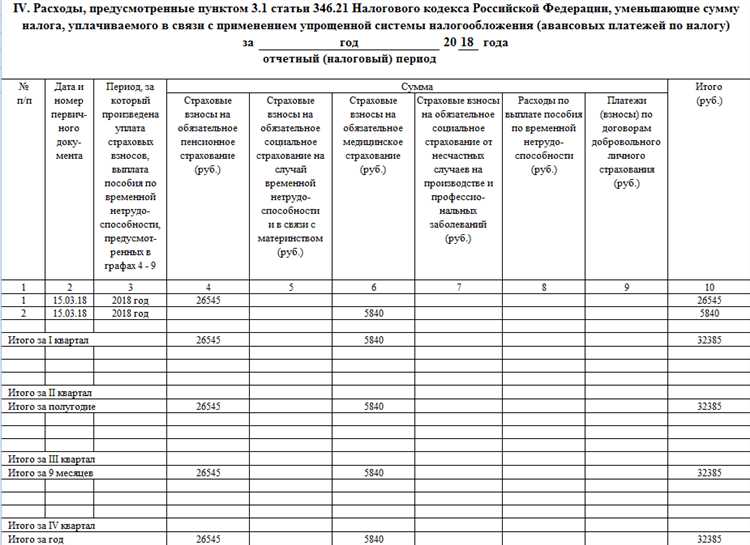

Рекомендации: следите за тем, чтобы все расходы были документально подтверждены, а сам учет велся с учетом действующих норм и стандартов. В случае с закупками нужно не забывать про учет НДС, если компания является плательщиком этого налога. Неправильное распределение или неверная классификация может привести к ошибкам в финансовой отчетности.

Рассмотрение различных типов расходов по данной статье

В рамках статьи 242 346 налогового кодекса выделяются несколько типов расходов, которые могут быть учтены при расчете налога. Каждый из них имеет свои особенности и требования к документальному оформлению. Рассмотрим основные из них.

- Расходы на закупку товаров и услуг – включают в себя затраты на приобретение материалов, товаров, а также услуги, необходимые для осуществления предпринимательской деятельности. Важно, чтобы эти расходы были связаны с производственной деятельностью и подтверждены соответствующими документами, такими как накладные и акты выполненных работ.

- Амортизация основных средств – это расходы, связанные с износом и старением основных средств, таких как здания, оборудование и транспортные средства. Распределение амортизации зависит от установленной бухгалтерской политики компании и может существенно повлиять на налоговую базу.

- Заработная плата и социальные взносы – все расходы, связанные с оплатой труда работников, а также взносы в пенсионный фонд, фонд социального и медицинского страхования. Эти расходы обязательно должны быть документированы расчетными листками и договорами с работниками.

- Расходы на аренду – включают аренду помещений, транспортных средств и оборудования. Важно, чтобы договоры аренды были оформлены в письменной форме и содержали все необходимые условия.

- Расходы на рекламу и маркетинг – расходы, связанные с продвижением продукции или услуг, включая затраты на рекламные кампании, создание контента и размещение рекламы. Такие расходы могут быть признаны в случае, если они непосредственно способствуют увеличению объема продаж.

Для правильного учета и минимизации рисков необходимо строго следовать регламентам и не забывать о своевременной документации. В случае сомнений рекомендуется консультироваться с бухгалтером или налоговым специалистом.

Особенности учета расходов на покупки в контексте статьи 242 346

При учете расходов на покупки в рамках статьи 242 и 346 Налогового кодекса важно учитывать специфику налогового законодательства, регулирующего этот процесс. Статья 242 касается определения налоговой базы для организаций, работающих на общей системе налогообложения, а статья 346 регулирует систему налогообложения для субъектов, использующих упрощенную систему. Эти различия существенно влияют на порядок учета расходов на покупки.

1. Учет расходов на покупки при общей системе налогообложения

В рамках общей системы налогообложения организация имеет право учитывать расходы на приобретение товаров, работ и услуг, непосредственно связанных с ведением предпринимательской деятельности. Для правильного учета необходимо, чтобы расходы соответствовали требованиям, установленным Налоговым кодексом, и были подтверждены первичными документами. Такие расходы, как правило, уменьшают налоговую базу по налогу на прибыль.

В случае покупки товаров или услуг, которые используются в производственном процессе или для предоставления услуг, расходы можно учесть в момент их приобретения, если они непосредственно связаны с получением дохода. Расходы на покупку не могут быть учтены, если товар или услуга не использовались для выполнения налоговой обязанности, или если компания не может документально подтвердить их использование в бизнес-целях.

2. Учет расходов на покупки при упрощенной системе налогообложения

Организации, использующие упрощенную систему налогообложения (УСН), также могут учитывать расходы на покупки. Однако порядок их учета отличается от такового при общей системе. На УСН допустимо учитывать расходы только в том случае, если они напрямую связаны с доходами и соответствуют установленным ограничениям. Например, организации, использующие УСН, не могут учитывать расходы на покупку необоротных активов, за исключением тех случаев, когда такие активы используются непосредственно в предпринимательской деятельности.

Кроме того, при УСН можно учитывать расходы, связанные с покупкой материальных запасов, которые используются для нужд компании. Важно, чтобы эти расходы были документально подтверждены и соответствовали требованиям, установленным статьей 346 Налогового кодекса.

3. Особенности учета для отдельных категорий товаров и услуг

Отдельное внимание стоит уделить учету расходов на покупку товаров и услуг, которые связаны с акциями, скидками, спецпредложениями или другими промо-мероприятиями. В таких случаях необходимо внимательно следить за соответствием расходов фактическому использованию товаров и услуг в рамках бизнеса. Также следует помнить о требованиях к оформлению документов, подтверждающих такие расходы.

Важно учитывать, что такие покупки должны быть непосредственно связаны с деятельностью компании и приносить экономическую выгоду, иначе расходы не могут быть учтены в качестве налогооблагаемой базы. Несоответствие критериям может привести к отказу в учете расходов при проверках налоговых органов.

Как правильно классифицировать расходы при использовании этой статьи?

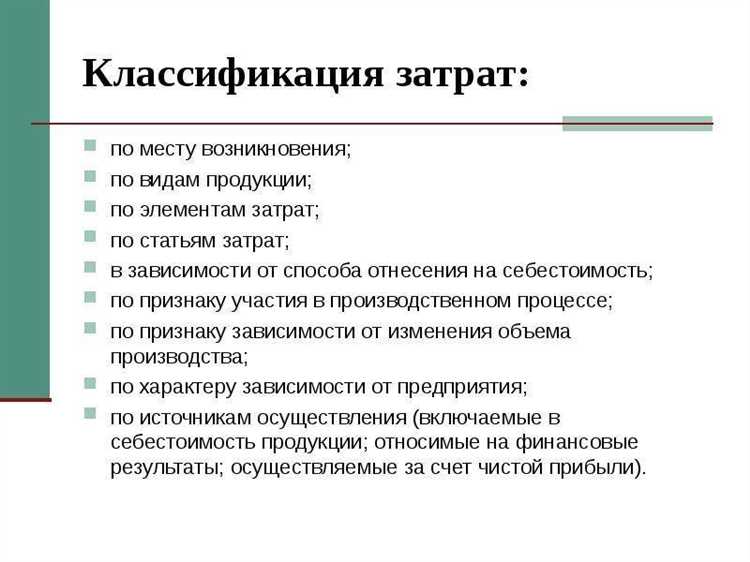

При классификации расходов по статье 242 346 важно точно определить, на какие нужды они направлены, чтобы избежать ошибок в бухгалтерии. Расходы следует делить на несколько категорий в зависимости от их назначения и связи с основной деятельностью компании.

1. Прямые расходы. Эти расходы включают в себя затраты, которые непосредственно связаны с производственным процессом или продажей товаров и услуг. Важно, чтобы расходы были доказуемо необходимы для выполнения основной деятельности. Например, расходы на закупку сырья, которое непосредственно используется для производства продукции.

2. Косвенные расходы. Они не привязаны к конкретному продукту или услуге, но необходимы для общего функционирования бизнеса. Это могут быть расходы на аренду офиса, коммунальные платежи, зарплаты управленческого персонала. Такие расходы распределяются на основе установленных методик.

3. Финансовые расходы. Это затраты, связанные с обслуживанием долговых обязательств, проценты по кредитам и займам, а также убытки от операций с валютой. Эти расходы также нужно классифицировать, отделяя их от операционных затрат.

4. Налоговые расходы. Сюда входят все расходы, которые напрямую связаны с налоговыми обязательствами компании. Это могут быть расходы на налоговые консультации, а также суммы, уплаченные в виде налогов на прибыль, НДС и другие обязательные платежи.

5. Прочие расходы. Это могут быть затраты, которые не попадают в предыдущие категории, но при этом имеют отношение к деятельности компании. Например, расходы на командировки, обучение персонала или маркетинговые мероприятия.

При классификации важно придерживаться принципа обоснованности. Все расходы должны быть подкреплены документами, подтверждающими их необходимость для бизнеса. Ошибки в классификации могут привести к неверному расчету налоговых обязательств и возникновению претензий со стороны налоговых органов.

Для удобства можно использовать внутреннюю методику классификации, которая будет учитываться при учете и отчетности. Такой подход минимизирует риски и упрощает контроль за расходами на всех этапах их использования.

Практические примеры применения статьи 242 346 в бизнесе

Статья 242 346 Гражданского кодекса РФ регулирует использование расходов, связанных с возможностями покупок и применением товаров или услуг в коммерческой деятельности. В бизнесе данная статья применяется в различных ситуациях для эффективного управления затратами и оптимизации бизнес-процессов.

Один из ярких примеров – применение статьи при планировании маркетинговых кампаний. Компания, занимающаяся производством косметики, может учитывать расходы на исследование рынка и покупку рекламных материалов в рамках этой статьи. Такие расходы учитываются как вложение в долгосрочные возможности расширения рынка и повышают конкурентоспособность бренда. Это позволяет корректно распределить бюджет и выбрать наиболее прибыльные каналы для рекламы, минимизируя нецелевые траты.

Еще один пример – организация складских операций. Предприятие может использовать статью для учета расходов на покупку оборудования и материалов, необходимых для улучшения хранения товаров. При этом важно правильно классифицировать эти расходы как инвестиции в улучшение инфраструктуры бизнеса, что даст возможность корректно отразить их в бухгалтерии и избежать переплат по налогам.

Особое внимание стоит уделить ситуации, когда компания решает закупить технологическое оборудование для модернизации производственного процесса. В этом случае статья 242 346 позволяет включить в расчет не только прямые расходы на закупку, но и дополнительные затраты, такие как доставка, установка, обучение персонала. Все эти расходы являются частью общей стоимости покупки и могут быть учтены при определении окупаемости проекта.

Для малого бизнеса применение статьи может быть полезно в контексте закупки оборудования для автоматизации процессов. Например, кафе может использовать статью для учета затрат на покупку системы для управления заказами и учета продукции. Это позволяет повысить эффективность работы и снизить затраты на персонал, а также дать возможность быстрее принимать решения по корректировке меню и ценовой политики.

Таким образом, статья 242 346 позволяет бизнесу точно и прозрачно учитывать расходы на покупку и применение товаров, услуг и оборудования, что способствует улучшению финансовой отчетности и оптимизации налоговых выплат.

Ошибки при расчете и учете расходов по статье 242 346

Ошибка 1: Неверная классификация расходов. Расходы, связанные с закупкой товаров и услуг, должны быть правильно распределены по статьям, соответствующим их природе. Например, расходы на оплату труда сотрудников не могут быть отнесены к статье 242 346, если они не связаны с деятельностью, прямо ориентированной на осуществление продаж. Неверная классификация может привести к недостоверности отчета и снижению налоговых обязательств.

Ошибка 2: Неправильное определение суммы налога на добавленную стоимость (НДС). Некоторые организации ошибочно включают НДС в состав расходов по статье 242 346. Однако НДС, уплаченный при приобретении товаров и услуг, не должен включаться в расчеты по данной статье, если не предусмотрено иное. Налоговый кодекс четко регламентирует, какие расходы можно учитывать с НДС, а какие – без.

Ошибка 3: Игнорирование требований по документальному подтверждению. При расчете расходов необходимо учитывать требования к документальному подтверждению. Это включает наличие соответствующих счетов-фактур, актов выполненных работ, договоров. Отсутствие этих документов может привести к несоответствию учетов и начислению налоговых санкций.

Ошибка 4: Недооценка расходов на амортизацию. При учете расходов по статье 242 346 нередко забывают о необходимости правильного учета амортизации. Ошибки при начислении амортизации, в том числе неверная выборка срока службы объектов, приводят к искажению данных и неверным расчетам налога на прибыль.

Ошибка 5: Несоответствие учетной политики. Если учетная политика компании не соответствует действующим налоговым нормам, это может привести к ошибкам в расчете и учете расходов. Важно, чтобы учет расходов по статье 242 346 был прописан в учетной политике и соблюдался на всех уровнях компании.

Ошибка 6: Недооценка необходимости корректировок. Расходы по статье 242 346 должны регулярно пересматриваться и корректироваться в зависимости от изменения условий ведения бизнеса, изменения законодательства и внутренней отчетности. Игнорирование этих корректировок ведет к накоплению ошибок и несоответствию данных бухгалтерского учета.

Чтобы избежать этих ошибок, компании должны тщательно отслеживать изменения в налоговом законодательстве, регулярно обновлять учетную политику и проводить внутренние проверки. Нанимать квалифицированных специалистов по налогообложению также является важным шагом для минимизации рисков ошибок.

Какие налоговые последствия связаны с применением статьи 242 346?

Статья 242 346 Налогового кодекса России регулирует особенности налогообложения при применении упрощенной системы налогообложения (УСН). При переходе на этот режим важно учитывать несколько ключевых моментов, которые могут повлиять на налоговые обязательства компании.

- Изменение налоговой базы: Применение статьи 242 346 подразумевает возможность выбора между двумя вариантами: «доходы» или «доходы минус расходы». Важно учитывать, что выбор варианта налогообложения напрямую влияет на размер налога, который компания должна заплатить.

- Проблемы с расходами: Для предприятий, выбравших вариант «доходы минус расходы», важно правильно учитывать расходы. Многие компании сталкиваются с трудностью в документальном подтверждении своих расходов, что может привести к доначислениям.

- Лимит дохода: Статья 242 346 ограничивает максимальный доход, который может получать компания, применяющая УСН. В 2025 году эта сумма составляет 150 миллионов рублей. Превышение этого лимита автоматически переводит компанию на общую систему налогообложения.

- Налоговые проверки: Организации, использующие УСН, подвергаются менее частым проверкам, однако существует риск налоговых проверок по вопросам обоснования расходов, особенно если они являются значительными. Важно сохранять все первичные документы и контракты.

Понимание этих нюансов позволяет минимизировать налоговые риски и избежать проблем с налоговыми органами. Рекомендуется тщательно документировать все расходы, соблюдать установленные лимиты и правильно выбирать режим налогообложения.

Вопрос-ответ:

Что подразумевается под статьей 242 346 о расходах и возможностях покупок?

Статья 242 346 регулирует особенности учета расходов, связанных с покупками и возможностями их применения. Она затрагивает вопросы, связанные с тем, как компании и физические лица могут документировать, классифицировать и списывать расходы на покупку товаров, услуг и других активов. Эти положения помогают точнее определить, как учитывать расходы в бухгалтерском учете и на что можно опираться при расчете налоговых обязательств.

Какие расходы можно отнести к возможностям покупок согласно статье 242 346?

К возможностям покупок относятся такие расходы, которые связаны с приобретением товаров, услуг и других ресурсов для ведения хозяйственной деятельности. Это могут быть затраты на закупку материалов, оборудования, а также на аренду, транспортировку и хранение продукции. Также в статье рассматривается, как правильно учитывать эти расходы для расчета налога на прибыль и других обязательных выплат.

Как применяются положения статьи 242 346 в разных сферах бизнеса?

В зависимости от сферы бизнеса, положения статьи 242 346 могут применяться по-разному. Например, для торговых компаний это может быть учет стоимости закупаемых товаров, для производственных предприятий – учет затрат на материалы и сырье. В некоторых случаях статья может касаться и расходов на маркетинг, рекламу и другие расходы, связанные с расширением возможностей бизнеса. Важно, что подход к учету этих расходов должен быть единым и соответствовать требованиям законодательства.

Какие нюансы могут возникнуть при применении статьи 242 346 для малого бизнеса?

Для малого бизнеса статья 242 346 может быть особенно важна, поскольку она затрагивает вопросы оптимизации налогообложения и учета расходов. Малые предприятия часто сталкиваются с трудностью правильного распределения расходов, что может повлиять на расчет налоговых обязательств. В таких случаях важно правильно классифицировать расходы, а также учитывать особенности налоговых льгот, которые могут быть применимы для малого бизнеса. Нередко возникают вопросы о том, какие затраты могут быть отнесены к производственным и как правильно документировать такие расходы.