Счет 70 в бухгалтерии отражает расчеты с персоналом по оплате труда. В контексте кредитного учета он фиксирует обязательства работодателя перед сотрудниками за выполненную работу. Правильное понимание этого счета позволяет точно учитывать задолженность по заработной плате и контролировать начисления.

На счете 70 ведется учет всех видов оплаты: основного оклада, премий, надбавок и других выплат. Для бухгалтеров и кредиторов важно корректно отразить сумму начисленной зарплаты и своевременно перевести ее работникам, чтобы избежать штрафов и конфликтных ситуаций.

Рекомендуется регулярно сверять данные на счете 70 с расчетными ведомостями и банковскими выписками, чтобы исключить ошибки. Это особенно важно при кредитовании предприятий, где задолженность по зарплате влияет на финансовую устойчивость и кредитный рейтинг.

Как определить назначение 70 счета в бухгалтерии

Счет 70 в бухгалтерском учете используется для отражения расчетов с персоналом по оплате труда. Основное назначение – учет начисленной заработной платы и связанных с ней выплат.

Для точного понимания функции 70 счета необходимо учитывать его структуру и типичные операции:

- Дебет 70 счета отражает суммы, удержанные из заработной платы (налоги, штрафы, взносы в фонды и другие удержания).

- Кредит 70 счета показывает сумму начисленной заработной платы сотрудникам.

Важно определить, какие проводки используют счет 70 в конкретной организации, учитывая особенности начисления:

- Начисление основной и дополнительной заработной платы.

- Удержания по исполнительным листам и налогам.

- Выплата авансов и окончательных расчетов.

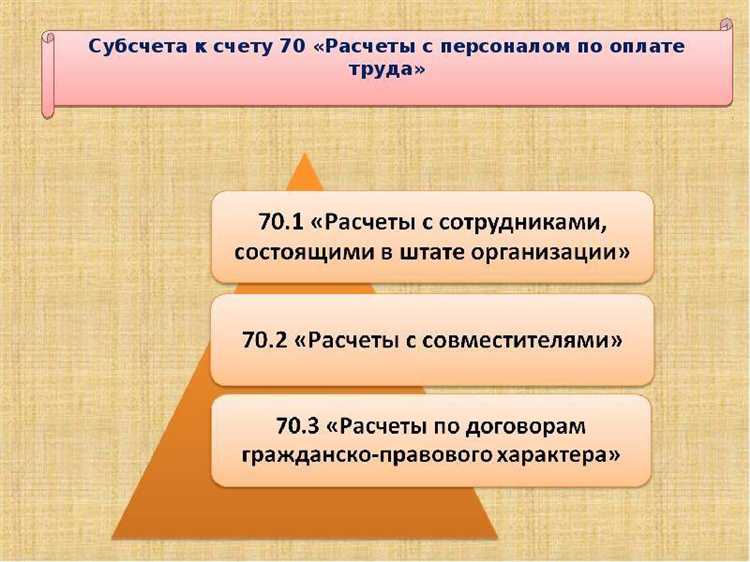

Назначение счета 70 может расширяться за счет субсчетов, которые позволяют детализировать расчет по категориям работников или видам оплаты:

- 70.1 – основные сотрудники.

- 70.2 – совместители.

- 70.3 – внешние совместители и пр.

Для определения назначения счета следует:

- Изучить план счетов, утвержденный в организации.

- Проанализировать бухгалтерские проводки за отчетный период.

- Обратить внимание на нормативные документы, регулирующие оплату труда и налогообложение.

Итог: 70 счет предназначен для комплексного учета начислений и расчетов по заработной плате, что обеспечивает прозрачность и контроль затрат на оплату труда.

В каких ситуациях используется 70 счет по кредиту

70 счет по кредиту отражает начисление заработной платы сотрудникам организации. Его использование актуально при оформлении ведомостей на выплату зарплаты и отражении обязательств перед работниками. В бухгалтерии 70 счет применяется для учета задолженности работодателя по оплате труда.

Основные ситуации использования 70 счета по кредиту включают начисление окладов, премий, надбавок и иных выплат, предусмотренных трудовым договором и локальными нормативными актами. При этом дебетовые операции по 70 счету формируются по затратам на оплату труда, а кредитовые – по обязательствам перед персоналом.

Кроме прямой заработной платы, 70 счет по кредиту используется для отражения удержаний из зарплаты, например, по исполнительным листам или возмещению ущерба. При выплате зарплаты задолженность по кредиту 70 счета закрывается соответствующим движением по дебету 70 и кредиту кассы или расчетного счета.

Важно использовать 70 счет по кредиту только в части обязательств перед штатными сотрудниками. Для учета расчетов с внештатными работниками применяются другие счета. При автоматизации бухгалтерского учета важно правильно настроить проводки, чтобы корректно отражать задолженность по зарплате именно на кредитовой стороне 70 счета.

Какие операции отражаются на кредитовой стороне 70 счета

Кредитовая сторона 70 счета отражает обязательства организации перед персоналом по оплате труда и прочим выплатам. Основные операции включают:

- Начисление заработной платы за выполненную работу, включая оклады, премии, надбавки и доплаты;

- Отражение сумм удержаний из заработной платы по исполнительным листам, алиментам и другим обязательствам;

- Начисление налогов и сборов с выплат сотрудникам, если они удерживаются работодателем;

- Формирование задолженности по отпускным и компенсациям при увольнении;

- Отражение прочих выплат персоналу, таких как материальная помощь и возмещение расходов;

- Перенос задолженности на последующие периоды в случае задержек с выплатами;

- Учет задолженности по выплатам авансов, если они не учтены на дебете других счетов.

Важно, что все указанные операции увеличивают кредитовую задолженность по 70 счету, показывая сумму, которую предприятие должно выплатить сотрудникам. Для контроля рекомендуется регулярно сверять кредит 70 счета с данными платежных ведомостей и банковских выписок.

Как правильно читать обороты по кредиту 70 счета

Обороты по кредиту 70 счета отражают сумму начисленной заработной платы и других выплат сотрудникам, подлежащих выплате. Важно понимать, что кредитовые записи показывают обязательства компании перед работниками или третьими лицами.

При анализе оборотов по кредиту 70 счета необходимо учитывать дату и период, за который начислена сумма. Обороты по кредиту за месяц должны соответствовать данным бухгалтерского учета и ведомостям начислений.

Если сумма по кредиту 70 превышает дебет, это означает, что организация должна сотрудникам указанную разницу, например, невыплаченную зарплату или отпускные. Обратная ситуация – превышение дебета над кредитом – может указывать на переплату или ошибку в учете.

Для точного понимания движения по счету 70 следует сопоставлять обороты с данными по удержаниям и выплатам (счета 69, 73 и другие). Это позволяет выявлять задолженности и корректно распределять расходы.

Рекомендуется анализировать обороты по кредиту 70 не только в разрезе месяца, но и по подразделениям или видам выплат, что помогает контролировать расходы и своевременно реагировать на отклонения.

При автоматизации учета важно проверять корректность отражения начислений на 70 счете, чтобы избежать накопления ошибок и искажения финансовых показателей.

Влияние кредитового остатка 70 счета на финансовые отчеты

Кредитовый остаток по счету 70 отражает задолженность предприятия перед сотрудниками по начисленной, но еще не выплаченной заработной плате. В балансе этот показатель входит в состав краткосрочных обязательств и напрямую влияет на величину текущих обязательств компании.

При анализе ликвидности предприятия кредитовый остаток по счету 70 уменьшает показатель текущих активов за счет увеличения обязательств, что снижает коэффициент текущей ликвидности. Высокий остаток указывает на задержки с выплатами и может сигнализировать о финансовых трудностях.

В отчете о финансовых результатах задолженность по зарплате не отображается напрямую, однако ее рост может повлиять на расходы будущих периодов, поскольку начисленные суммы уже учтены в себестоимости и административных расходах.

Для точного отражения финансового состояния важно регулярно сверять данные счета 70 с внутренними ведомостями и графиками выплат. Рекомендуется контролировать кредитовый остаток не только по итогам месяца, но и в течение отчетного периода, чтобы избежать искажения отчетности и обеспечить своевременное закрытие задолженности.

При подготовке бухгалтерской отчетности избыточный кредитовый остаток по счету 70 требует отдельного раскрытия в пояснениях к отчету, что позволяет инвесторам и кредиторам оценить уровень финансовых рисков, связанных с обязательствами перед персоналом.

Типичные ошибки при работе с кредитом 70 счета и как их избежать

Ошибка 1. Неверное отражение операций по начислению процентов. Часто бухгалтеры не выделяют отдельно проценты по кредиту, отражая все расходы одной суммой. Это ведет к искажению финансовой отчетности и нарушению налогового учета. Рекомендуется учитывать проценты отдельной проводкой по кредиту 70 счета, фиксируя дату и сумму начисления.

Ошибка 2. Отсутствие контроля лимитов по кредиту. Без регулярного мониторинга остатка по счету 70 возможен перерасход средств, что может привести к штрафам и ухудшению кредитной истории. Внедрите систему ежемесячной сверки остатков и согласования лимитов с банком или кредитором.

Ошибка 3. Некорректное распределение погашений. Часто платежи по кредиту учитываются как единая сумма без детализации на основную задолженность и проценты. Для правильного ведения учета необходимо разделять сумму погашения, чтобы видеть динамику уменьшения тела кредита и начисленных процентов.

Ошибка 4. Игнорирование сроков платежей и санкций. Несвоевременное отражение дат погашения и несоблюдение графика платежей по 70 счету ведет к начислению штрафов и ухудшению финансовых показателей. Используйте календарь обязательных платежей и автоматические напоминания.

Ошибка 5. Несоответствие документов и бухгалтерских проводок. Отсутствие подтверждающих документов по операциям по кредиту вызывает трудности при аудите и налоговых проверках. Обязательно сохраняйте все договоры, графики платежей, выписки банка и оформляйте проводки строго на основании первичных документов.

Следование этим рекомендациям помогает поддерживать точность учета и минимизировать риски ошибок при работе с кредитом на 70 счете.

Связь 70 счета с расчетами с персоналом и заработной платой

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для отражения обязательств организации перед работниками за выполненную работу. На дебете счета фиксируются удержания из заработной платы, а на кредите – начисленная заработная плата и другие выплаты.

При начислении заработной платы в бухгалтерском учете формируется запись: дебет затратных счетов (например, 20, 25, 26) и кредит счета 70. Это отражает обязательство компании выплатить заработную плату сотрудникам.

Если предприятие удерживает из зарплаты налог на доходы физических лиц, страховые взносы или другие обязательные удержания, они отражаются на дебете счета 70 и кредитах соответствующих счетов расчетов (например, 68, 69).

Оплата заработной платы производится списанием суммы с кредита счета 70 на кредит счета 51 (денежные средства на расчетном счете) или 50 (касса). Это закрывает задолженность перед персоналом.

Важно контролировать остаток по счету 70: его наличие на кредите указывает на сумму, подлежащую выплате, а дебетовое сальдо может означать излишне удержанные суммы или ошибки в расчетах.

Рекомендуется регулярно сверять данные по счету 70 с ведомостями по оплате труда и бухгалтерскими регистами, чтобы избежать накопления задолженности или ошибок в расчетах с персоналом.

Примеры проводок с кредитом 70 счета на практике

При начислении зарплаты бухгалтер формирует проводку: дебет 20 (или 26, 44) – кредит 70. Это отражает обязательство предприятия перед сотрудниками по выплате заработной платы.

При удержании налогов и взносов из заработной платы делают проводку: дебет 70 – кредит 68. Так фиксируется удержание обязательных платежей в бюджет.

В момент фактической выплаты зарплаты проводится запись: дебет 70 – кредит 51. Это показывает списание денежных средств с расчетного счета на выплату сотрудникам.

Если работнику выдан аванс, делают проводку: дебет 71 – кредит 70. Такой проводкой отражается задолженность работника перед организацией по выданному авансу.

В случае перерасчета заработной платы в пользу сотрудника корректируют счет 70: дебет 70 – кредит 73. Здесь учитывается переплата или корректировка начислений.

Вопрос-ответ:

Что обозначает счет 70 в бухгалтерском учете?

Счет 70 предназначен для отражения расчетов с персоналом по оплате труда. Он показывает, сколько предприятие должно выплатить сотрудникам за выполненную работу, включая зарплату, премии и другие выплаты.

Как понять, что значит кредитовое сальдо по счету 70?

Кредитовое сальдо по счету 70 указывает на ситуацию, когда организация должна сотрудникам меньше, чем уже выплачено или учтено. Это может означать переплату или предоплату зарплаты, либо отражение удержаний, которые превышают начисления.

Почему по счету 70 может возникнуть задолженность в кредит?

Задолженность в кредитовом остатке по счету 70 появляется, если были сделаны выплаты зарплаты авансом или излишне, либо если предприятие удержало суммы из заработка (например, штрафы или займы), которые превысили начисления за отчетный период.

Какие операции отражаются на счете 70 по кредиту в течение месяца?

На кредитовой стороне счета 70 отражаются удержания из заработной платы, возвраты излишне выплаченных сумм, удержания по исполнительным листам, а также различные компенсации или штрафы, которые уменьшают обязательства перед сотрудниками.

Как правильно анализировать данные по счету 70 для контроля расчетов с персоналом?

Для контроля расчетов с персоналом нужно внимательно сравнивать дебетовое и кредитовое сальдо по счету 70. Если на счету накапливаются кредитовые остатки, стоит проверить причины — переплаты, ошибки в начислениях или удержания. Анализ помогает выявить неточности и вовремя их исправить.

Что означает 70 счет по кредиту и в каких случаях его используют в бухгалтерии?

Счет с номером 70 в бухгалтерском учете предназначен для отражения расчетов с персоналом по оплате труда. На этом счете учитываются начисления заработной платы, премии и другие выплаты, которые организация должна выплатить сотрудникам. Обычно 70 счет используется для контроля обязательств компании перед работниками и правильного распределения расходов на оплату труда в отчетности.

Как правильно понимать операции по 70 счету в кредитовом обороте и что это означает для бухгалтерской отчетности?

Кредитовый оборот по счету 70 отражает уменьшение задолженности компании перед работниками, то есть выплаты заработной платы и других начисленных сумм. Когда по кредиту появляются записи, это значит, что организация произвела расчет с сотрудниками, например, выплатила зарплату или удержала налоги. Таким образом, кредит по этому счету показывает фактическое выполнение обязательств перед персоналом, что важно для точного отражения финансового состояния предприятия и корректного формирования отчетности.