Международные акты играют ключевую роль в формировании налогового законодательства стран. Их значение заключается в создании основ для согласования налоговых правил и процедур между государствами, а также в интеграции национальных систем в глобальный экономический процесс. Влияние международных актов на налоговое право можно наблюдать через механизмы регулирования транснациональных операций, предотвращения налоговых споров и упрощения процесса обмена налоговой информацией.

Соглашения и конвенции, заключаемые между государствами, становятся важным инструментом в урегулировании вопросов налогообложения, особенно в контексте международной торговли и инвестиций. Эти международные акты регулируют как вопрос двойного налогообложения, так и вопросы налоговой прозрачности. Такие документы, как Конвенция о взаимной административной помощи в налоговых делах, стали основой для установления стандартов, обязательных для стран-участниц.

Важно отметить, что международные акты не только ограничиваются соглашениями между государствами, но и включают в себя решения международных организаций, таких как Организация экономического сотрудничества и развития (ОЭСР). Эти акты оказывают влияние на налоговую политику стран, направляя их к выработке более гармонизированных налоговых систем и улучшению фискального климата.

В условиях глобализации, с каждым годом роль международных актов в налогообложении становится все более значимой. Поэтому государствам необходимо внимательно следить за изменениями в международном налоговом праве, чтобы обеспечить соответствие внутреннего законодательства новым международным стандартам.

Роль международных договоров в формировании налогового законодательства

Международные договоры, заключаемые между государствами, играют ключевую роль в формировании национальных налоговых систем. Такие соглашения помогают преодолевать налоговые барьеры, устраняют двоякое налогообложение и создают основы для более эффективного налогообложения в международном контексте.

Наиболее значимыми среди международных договоров являются соглашения о предотвращении двойного налогообложения (СДН), которые регулируют налогообложение доходов и имущества, возникающих из трансграничных операций. Эти договоры не только уточняют налоговые права и обязанности резидентов стран-участников, но и определяют механизмы разрешения налоговых споров.

Так, в рамках СДН, как правило, устанавливаются критерии налогового резидентства, определяются виды доходов, которые могут подлежать налогообложению в одной из стран, и разрабатываются механизмы взаимного зачета налогов. Это способствует снижению налоговых барьеров и создает предпосылки для развития международной торговли и инвестиций.

Примеры международных соглашений, таких как Конвенция о международной административной помощи в налоговых делах, также имеют важное значение. Эти документы обеспечивают сотрудничество между странами в области обмена налоговой информацией и борьбе с уклонением от уплаты налогов. Они также дают правовые рамки для запроса информации и осуществления проверок, что способствует улучшению налогового контроля.

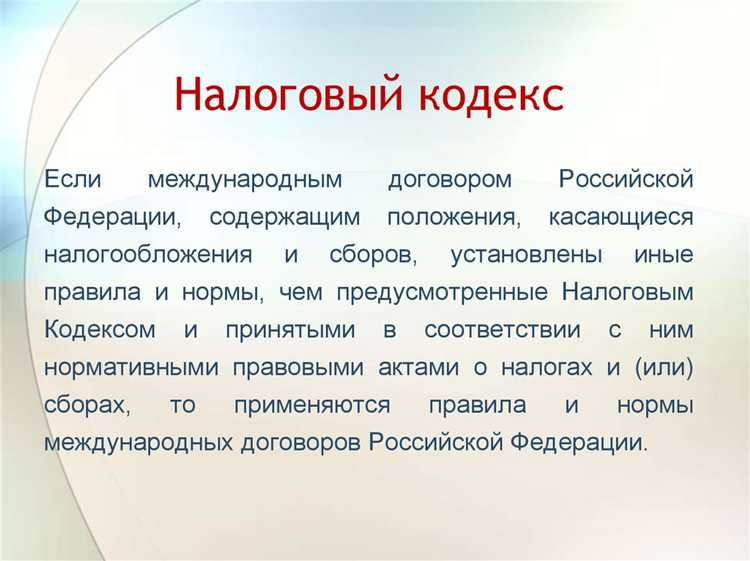

Международные договоры влияют на национальное налоговое законодательство через обязательства, которые берут на себя государства. Например, в случае подписания СДН государство обязуется изменить внутреннее законодательство в части налогообложения доходов иностранных граждан или компаний. В свою очередь, изменения в налоговых системах требуют соответствующих адаптаций в налоговых кодексах и нормативных актах.

Таким образом, международные договоры не только способствуют гармонизации налоговых систем, но и создают правовые и организационные механизмы, которые помогают странам справляться с налоговыми вызовами глобализации. Они влияют на налоговые ставки, определение объектов налогообложения и способы их начисления, что делает налоговое законодательство более прозрачным и предсказуемым для международных налогоплательщиков.

Анализ налоговых соглашений для избежания двойного налогообложения

Налоговые соглашения, заключаемые между странами, играют ключевую роль в минимизации рисков двойного налогообложения. В этих соглашениях прописаны основные принципы, которые регулируют налогообложение транснациональных доходов, делая налоговую нагрузку предсказуемой и справедливой для налогоплательщиков, действующих в разных юрисдикциях.

Обычно налоговые соглашения содержат несколько механизмов, которые способствуют избеганию двойного налогообложения. Наиболее часто применяемые способы – это метод освобождения от налога (exemption) и метод зачета (credit). В первом случае страна, где получены доходы, освобождает налогоплательщика от налога, если доход уже обложен налогом в другой стране. Во втором случае налог, уплаченный в одной стране, зачитывается в счет налога, подлежащего уплате в стране проживания.

Кроме того, налоговые соглашения определяют, какая страна имеет право взимать налог с определенных видов доходов. Например, в случае доходов от дивидендов, процентов или роялти соглашения могут ограничивать ставку налога, который может быть применен страной источника дохода. Это значительно снижает налоговую нагрузку на международные компании и частных лиц.

Важно также, что соглашения предусматривают специальные положения для избежания занижения налогооблагаемой базы, таких как антибеженские и антипрактические меры. Страны обязуются сотрудничать для предотвращения использования искусственных схем уклонения от налогообложения, например, через перераспределение доходов между дочерними компаниями, расположенными в странах с более низким уровнем налогообложения.

В последние годы наблюдается тенденция к усилению контроля за соблюдением налоговых соглашений, а также к интеграции новых механизмов для борьбы с уклонением от налогообложения через глобальные инициативы, такие как BEPS (Base Erosion and Profit Shifting). Эти усилия направлены на улучшение прозрачности и повышение эффективности международных налоговых соглашений.

Для успешного применения налоговых соглашений необходимо тщательно анализировать условия каждого конкретного соглашения и учитывать особенности национального законодательства. Часто возникают спорные вопросы относительно того, какой стране следует предоставлять налоговые льготы, что требует детальной юридической оценки и консультаций с экспертами по международному налогообложению.

Влияние международных актов на национальные налоговые системы

Международные акты, такие как налоговые соглашения и конвенции, оказывают значительное влияние на национальные налоговые системы, формируя правила и стандарты, которые страны обязаны учитывать при разработке своего законодательства. Эти акты помогают устранять проблемы, связанные с двойным налогообложением и обеспечивают гармонизацию налоговых систем между различными юрисдикциями.

Конвенции об избежании двойного налогообложения (КИДН) являются важнейшим элементом международных налоговых отношений. Они регулируют вопросы налогообложения доходов и имущества, получаемых налоговыми резидентами одного государства, в другом государстве. Такие соглашения помогают снизить налоговое бремя для международных компаний и физических лиц, исключая многократное налогообложение одного и того же дохода. К примеру, Россия заключила более 80 КИДН, что значительно улучшает условия для трансграничной торговли и инвестиций.

Рекомендации для национальных налоговых органов заключаются в том, чтобы регулярно пересматривать и обновлять налоговые соглашения, чтобы обеспечить соответствие изменениям в международной практике и глобальной экономике. Влияние международных актов также заставляет национальные системы учитывать принципы, заложенные в ОЭСР и других организациях, таких как Всемирная торговая организация (ВТО), что способствует лучшему соблюдению стандартов и предотвращению налоговых нарушений, таких как уклонение от уплаты налогов.

К примеру, страны Евросоюза при разработке национальных налоговых систем должны учитывать директивы ЕС, касающиеся налогообложения, что также отражается на их внутренних законодательных актах. Это способствует не только повышению прозрачности налоговых систем, но и снижению риска налоговых споров между государствами.

Такое влияние особенно важно для стран с развивающейся экономикой, которые могут заимствовать лучшие практики для улучшения своей налоговой политики и привлечение иностранных инвестиций. Национальные налоговые органы должны активно взаимодействовать с международными организациями и другими государствами, чтобы адаптировать свою налоговую систему к глобальным изменениям.

Как международные акты регулируют налоговые споры между странами

Международные акты, такие как налоговые соглашения, конвенции и директивы, играют ключевую роль в разрешении налоговых споров между государствами. Они направлены на упрощение процессов разрешения споров, снижая риски двойного налогообложения и предотвращая налоговые конфликты. Эти акты создают правовую основу для урегулирования разногласий, связанных с налогообложением.

Основным инструментом регулирования налоговых споров являются международные договоры, заключаемые между странами для предотвращения двойного налогообложения. Эти соглашения устанавливают правила распределения налоговых прав между странами и предписывают механизмы разрешения споров. В большинстве случаев они включают положения о взаимной административной помощи и механизмы урегулирования разногласий через консультации или третейские суды.

- Механизм взаимной консультации. Когда возникает спор по вопросу налогообложения, стороны могут запросить консультацию с целью разрешения разногласий. Это процесс, при котором обе стороны анализируют ситуацию и пытаются прийти к соглашению.

- Третейские суды. Если консультации не приводят к результату, споры могут быть переданы на рассмотрение независимого арбитражного органа, который решает, какая страна должна налогооблагать определённый доход.

- Процедура обмена информацией. Международные акты часто предусматривают обмен налоговой информацией между государствами, что помогает быстрее выявлять спорные моменты и устранять налоговые нарушения.

Помимо двусторонних соглашений, существуют и многосторонние международные акты, такие как модели ОЭСР, которые устанавливают стандарты и принципы для регулирования налоговых споров на глобальном уровне. Применение этих стандартов помогает унифицировать подходы к решению налоговых конфликтов и повышает предсказуемость международного налогообложения.

Налоговые споры, регулируемые международными актами, касаются в основном вопросов правомерности применения налогов, распределения налоговых прав и методов разрешения конфликтных ситуаций. Благодаря международным актам, страны имеют возможность согласовывать свои действия, минимизируя риски судебных разбирательств и обеспечивая справедливое налогообложение в транснациональной среде.

Практическое применение положений международных актов в национальном налоговом праве

Применение положений международных актов в национальном налоговом праве представляет собой важный механизм интеграции международных стандартов в законодательные системы стран. Эти акты влияют на национальные налоговые системы через прямое действие или через требование внесения изменений в национальное законодательство.

Одним из примеров является внедрение положений о борьбе с двойным налогообложением. Многие страны подписывают двусторонние налоговые соглашения, что позволяет избежать налогообложения одних и тех же доходов в двух странах. На практике это приводит к необходимости изменить национальные законы о налогообложении, чтобы их положения соответствовали международным соглашениям. Например, многие страны вносят поправки в свои налоговые кодексы, исключая или уменьшая налоговые ставки на доходы, которые уже были обложены налогами в другой юрисдикции.

Другим примером является применение международных актов, регулирующих трансфертное ценообразование. Международные нормы, такие как рекомендации Организации экономического сотрудничества и развития (ОЭСР), предписывают странам следовать определённым методам для определения цен на товары и услуги между связанными компаниями, чтобы избежать манипуляций с ценами, направленных на уклонение от уплаты налогов. Это приводит к необходимости пересмотра и адаптации национальных налоговых правил, обеспечивая их соответствие международным стандартам.

Практическое применение таких актов требует от национальных налоговых органов не только внесения изменений в законодательство, но и создания механизмов для мониторинга и контроля их исполнения. Это может включать внедрение новых форм отчетности, обязательств по раскрытию информации, а также развитие институциональной инфраструктуры для борьбы с уклонением от налогообложения в международном контексте.

Реализация положений международных актов также зависит от сотрудничества между налоговыми органами разных стран. Например, системы обмена налоговой информацией позволяют более эффективно выявлять уклонение от уплаты налогов и обеспечивать выполнение обязательств по международным соглашениям. Это требует интеграции технологий и международных стандартов в работу национальных налоговых органов.

Таким образом, практическое применение международных актов в национальном налоговом праве способствует гармонизации налоговых систем, повышению прозрачности и улучшению налогового климата в стране. Однако для эффективного внедрения этих положений необходимо учитывать специфику каждой юрисдикции и развивать соответствующую инфраструктуру.

Особенности реализации международных налоговых стандартов в России

В России реализация международных налоговых стандартов тесно связана с выполнением обязательств по международным договорам, в частности, по соглашениям об избежании двойного налогообложения. Эти соглашения предполагают гармонизацию налоговых норм и обеспечение прав налогоплательщиков в различных юрисдикциях. Ожидается, что Россия продолжит внедрение стандартов, выработанных ОЭСР и других международных организаций.

Одним из важнейших аспектов является внедрение рекомендаций по борьбе с размытием налоговой базы и перемещением прибыли (BEPS). Россия внедряет соответствующие изменения в налоговое законодательство, включая усиление контроля за трансфертным ценообразованием и использование инструментов для предотвращения агрессивной налоговой оптимизации.

Еще одной важной частью является стандарт обмена информацией по налоговым вопросам. В России создаются системы, обеспечивающие доступ к международным базам данных для обмена информацией о финансовых счетах и активах, что способствует повышению прозрачности налоговых операций и снижению числа налоговых уклонений.

Особое внимание уделяется внедрению рекомендаций по цифровой экономике. В последние годы Россия приняла ряд законов, направленных на регулирование налогообложения цифровых услуг и бизнеса, что соответствует международной практике. Одним из таких шагов является введение налога на цифровые платформы и налогообложение международных онлайн-услуг.

Кроме того, российские власти продолжают работу по совершенствованию международных стандартов отчетности и аудита, что способствует улучшению качества налоговых услуг и повышению доверия между государствами и бизнесом. Важной частью реализации международных стандартов является постоянная адаптация внутреннего законодательства к изменяющимся международным требованиям.

Риски и вызовы при применении международных актов в налоговом праве

Особое внимание следует уделить риску недооценки локальных особенностей. При внедрении международных стандартов в налоговую практику страны важно учитывать их экономические реалии, инфраструктурные особенности и степень развития налоговых институтов. Применение универсальных норм без учета этих факторов может привести к несоответствию между ожидаемыми результатами и фактическим положением.

Другим важным риском является сложность мониторинга и обеспечения соблюдения международных норм. Если международные акты не имеют механизма жесткого контроля за их выполнением, национальные органы могут не проявлять должной инициативы в их реализации. Это создает пробелы в правовом регулировании и способствует злоупотреблениям со стороны налогоплательщиков и властей.

Не менее важным вызовом является потенциальная угроза для экономического суверенитета. Внедрение международных налоговых норм может ограничивать возможности государства по регулированию налоговой политики в зависимости от внутренних потребностей, что снижает гибкость на уровне национальной экономики.

Кроме того, существует риск возникновения конфликтов между международными актами и национальным законодательством. В случае, если международные нормы противоречат внутренним законам, необходимо разработать четкие механизмы их применения и разрешения подобных конфликтов. Это требует от государств разработки эффективных процедур для примирения различных правовых норм.

Для успешного применения международных актов в налоговом праве необходимо постоянно совершенствовать правовую инфраструктуру, обеспечивать должный контроль за соблюдением норм и учитывать локальные особенности каждой страны.

Вопрос-ответ:

Какие международные акты могут служить источниками налогового права?

Международными источниками налогового права являются различные международные договоры, соглашения и конвенции, такие как двусторонние соглашения об избежании двойного налогообложения, соглашения по обмену налоговой информацией, а также акты международных организаций, например, OECD. Эти акты помогают устанавливать принципы налогообложения и урегулировать вопросы, связанные с трансграничным налогообложением.

Как международные налоговые соглашения влияют на национальное налоговое законодательство?

Международные налоговые соглашения, заключенные между государствами, оказывают прямое влияние на их национальное законодательство. Такие соглашения помогают устранить противоречия в налоговых системах, устраняют возможность двойного налогообложения, а также определяют процедуры разрешения налоговых споров. На основе этих соглашений каждое государство может вносить изменения в свое налоговое законодательство для приведения его в соответствие с международными нормами.

Какие риски возникают при применении международных актов в налоговом праве?

Одним из основных рисков является возможная несовместимость международных актов с национальными законами, что может привести к юридическим спорам. Кроме того, существует риск недостаточной ясности и четкости в некоторых положениях международных соглашений, что затрудняет их интерпретацию и применение в национальной практике. Также важно учитывать политические и экономические изменения, которые могут повлиять на выполнение международных обязательств.

Какова роль международных актов в урегулировании налоговых споров между странами?

Международные акты, такие как соглашения об избежании двойного налогообложения или соглашения о налоговом сотрудничестве, часто включают механизмы для разрешения налоговых споров. Они могут предусматривать процедуру взаимного соглашения или арбитража, что позволяет странам эффективно решать разногласия, связанные с налоговыми вопросами, без необходимости обращаться в национальные суды.

Какие вызовы могут возникнуть при внедрении международных налоговых стандартов в России?

Внедрение международных налоговых стандартов в России может столкнуться с рядом вызовов, таких как необходимость адаптации законодательства под международные требования, что требует времени и ресурсов. Кроме того, могут возникнуть трудности с координацией различных уровней власти, а также с обеспечением соблюдения новых стандартов. Необходимость в дополнительной подготовке кадров и обновлении информационных систем также может создать проблемы на пути реализации международных стандартов.