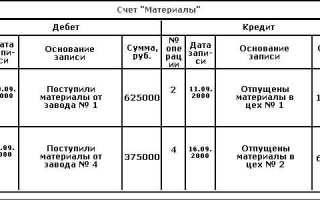

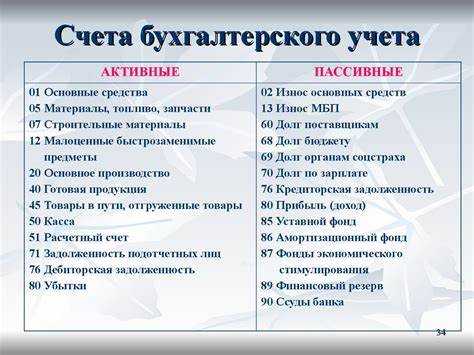

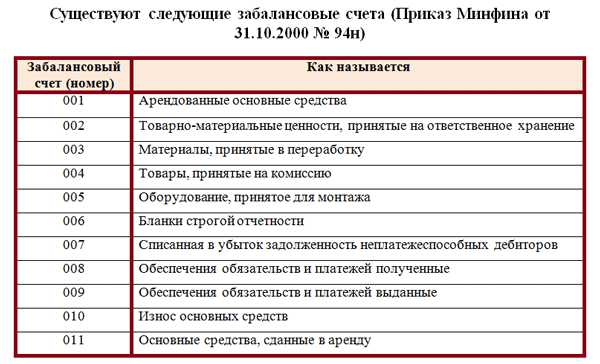

Забалансовый счет 013 представляет собой инструмент бухгалтерского учета, который используется для отражения информации о задолженности организации, не включаемой в основную бухгалтерскую отчетность. Он играет важную роль в контроле и учете определенных операций, связанных с неосновными активами и обязательствами. Этот счет используется для регистрации данных, которые не влияют на финансовое положение компании, но являются важными для учета и мониторинга.

Согласно российским стандартам бухгалтерского учета, забалансовые счета, включая 013, не относятся к основным счетам бухгалтерии, но тем не менее являются важной частью системы учета. На счетах такого типа фиксируются операции, которые не должны влиять на активы и обязательства организации, но могут быть важными для внутренней отчетности или для отражения определенных рисков.

Основная цель использования забалансового счета 013 – это регистрация информации о задолженности или обязательствах, которые не подлежат отражению на балансе, например, по обеспечению обязательств. Это помогает бухгалтеру вести учет потенциальных рисков, не искажая при этом финансовое положение компании.

Важно отметить, что забалансовые счета не влияют на итоговые показатели отчетности организации, такие как баланс или отчет о прибылях и убытках, но они служат для более точного учета и мониторинга рисков, которые могут возникнуть в процессе деятельности. Таким образом, забалансовый счет 013 используется в определенных случаях для отражения информации, которая может быть полезной при управлении финансовыми потоками и прогнозировании возможных потерь или обязательств.

Что такое забалансовый счет 013 и его назначение в бухгалтерии

Забалансовый счет 013 в бухгалтерии используется для учета имущества, которое не принадлежит организации, но находится в ее временном распоряжении. Это счет, на котором фиксируются объекты, не являющиеся активами компании, но связанные с ее деятельностью.

Основное назначение счета 013 – это учет имущества, которое не числится на балансе, но которое организация обязана вернуть владельцу. Примером могут служить товарно-материальные ценности, переданные на ответственное хранение, или оборудование, взятое в аренду. На этом счете отображаются данные о таких объектах, как их стоимость, сроки хранения или аренды.

В бухгалтерии счет 013 играет роль контроля за сохранностью и возвращением этих объектов. Также он используется для корректного учета обязательств, связанных с такими активами, в случае их утраты или повреждения.

Кроме того, учет на забалансовом счете 013 позволяет организации избегать завышения собственных активов, поскольку эти объекты не включаются в общий баланс компании. Однако информация о таких активах важна для налогового и финансового учета.

- Оборудование, находящееся на ответственном хранении.

- Товары, переданные для консигнации.

- Активы, переданные в аренду или лизинг.

Правильный учет на забалансовом счете 013 позволяет минимизировать риски для компании в случае несоответствия или утраты переданных объектов. Бухгалтерия должна регулярно проверять состояние этих активов и фиксировать все изменения в их статусе.

Основные операции, проводимые через забалансовый счет 013

Забалансовый счет 013 используется для учета обязательств организации, не отражаемых на основном балансе. Основные операции включают в себя учет имущественных прав и обязательств, которые не связаны напрямую с активами или пассивами компании. Эти операции обеспечивают прозрачность в отчетности и позволяют контролировать внешние обязательства.

Одной из самых распространенных операций является регистрация обязательств, связанных с получением или передачей имущества в аренду. Это позволяет учесть на счете 013 сумму арендных платежей, которые в дальнейшем не влияют на расчет прибыли компании, но фиксируются для внутреннего контроля.

Кроме того, через данный счет могут проводиться операции по учету неучтенных товаров, материалов или оборудования, которые находятся в распоряжении компании, но не были переданы на баланс. Такие операции фиксируются с целью контроля за их использованием и учетом.

Также через забалансовый счет 013 учитываются кредиты и займы, не вошедшие в основные обязательства. Это важно для отражения долговых обязательств перед третьими лицами, которые в текущий момент не требуют начисления процентов или включения в долгосрочные пассивы.

Забалансовый счет 013 помогает детализировать учет неформальных договорных обязательств, таких как гарантии, поручительства и другие соглашения, которые могут повлиять на финансовое положение компании в будущем, но на данный момент не влияют на ее финансовые результаты.

Кроме того, операции по учету товаров и услуг, переданных на хранение или в комиссионную продажу, также регистрируются через этот счет. Это позволяет контролировать движение товаров, остающихся в собственности компании, но находящихся за пределами ее основных складских помещений.

Как правильно учитывать обязательства на забалансовом счете 013

Забалансовый счет 013 используется для учета обязательств, которые не отражаются в основном учете предприятия, но могут повлиять на финансовое состояние. Этот счет обычно применяется для учета обязательств, связанных с арендой, лизингом, долгосрочными обязательствами, а также прочими рисками, которые не имеют прямого отражения в бухгалтерских проводках.

При учете обязательств на забалансовом счете 013 важно соблюдать принципы, предусмотренные национальными стандартами бухгалтерского учета. Обязательства должны отражаться в разрезе их типа (краткосрочные или долгосрочные), с точным указанием срока их исполнения и возможных рисков. Это позволяет не только правильно классифицировать обязательства, но и минимизировать ошибки при расчете будущих финансовых обязательств.

Обязательства на забалансовом счете могут быть записаны в момент возникновения, если они связаны с договорными отношениями или другими юридическими обязательствами. Например, для аренды долгосрочных активов обязательства должны быть учтены в момент подписания договора, а не по мере уплаты аренды.

Для правильного учета обязательств необходимо регулярно пересматривать и актуализировать информацию по счету 013. Все изменения в обязательствах, включая увеличение суммы долга или изменение сроков, должны отражаться в бухгалтерском учете с указанием даты возникновения изменений. Это позволит избежать искажений данных о финансовом положении компании.

Таким образом, учет обязательств на забалансовом счете 013 должен проводиться с особым вниманием к деталям, чтобы обеспечить корректность отчетности и избежать возможных финансовых рисков.

Роль забалансового счета 013 в учете арендованных основных средств

Забалансовый счет 013 используется для учета арендованных основных средств, которые остаются в собственности арендодателя, но используются арендатором в процессе хозяйственной деятельности. Этот счет позволяет отражать имущество, которое не числится на балансе организации, но тем не менее влияет на финансовую отчетность.

При аренде основных средств на срок менее одного года или на неопределенный срок, организация обязана отразить информацию о таких объектах на забалансовом счете 013. Сумма, которая указана на данном счете, не входит в расчет основных средств организации, но позволяет контролировать использование арендованных объектов.

В бухгалтерии арендодатели и арендаторы должны учитывать разницу между операционной и финансовой арендой, что напрямую связано с методикой учета на забалансовом счете. Для оперативного контроля и учета обязательств организации важно точно определять условия аренды и точно отражать их на соответствующих забалансовых счетах.

Для арендодателя важно понимать, что в случае долгосрочной аренды (финансовой) учет арендованного имущества будет отличаться, поскольку такая аренда подразумевает возможность перехода права собственности на арендатора. В таких случаях имущество может быть отражено в бухгалтерском балансе арендатора.

Использование забалансового счета 013 важно для формирования правильных финансовых отчетов, которые учитывают арендуемое имущество, но не нарушают баланс предприятия. Это позволяет избежать искажений в бухгалтерской отчетности и обеспечить правильное налогообложение арендатора и арендодателя.

Особенности отчетности по забалансовому счету 013

Отчетность по забалансовому счету 013 имеет несколько ключевых аспектов, требующих особого внимания бухгалтеров. Этот счет используется для учета арендованных основных средств и других объектов, не являющихся собственностью организации, но находящихся в ее распоряжении. В связи с этим, правильная и своевременная отчетность критична для соблюдения стандартов бухгалтерского учета.

Основным документом для учета по забалансовому счету 013 является бухгалтерская проводка, которая должна фиксировать факты аренды и изменения условий использования арендованных активов. Прежде всего, при составлении отчетности важно точно указать арендованную стоимость и срок аренды, что позволит избежать ошибок в налоговом и финансовом учете.

Особенности формирования отчетности: В отчетности по счету 013 необходимо указывать точные данные по каждому арендованному объекту: срок аренды, остаточную стоимость и сумму арендных платежей. Также следует учитывать амортизацию арендованных основных средств, которая может повлиять на финансовый результат. Важно, чтобы информация о таких объектах была разделена по категориям, в зависимости от сроков аренды и условий договоров.

Рекомендация: Все данные, касающиеся арендных обязательств и сроков, должны быть отражены в отчетности на основании актуальных договоров аренды, что обеспечит соответствие бухгалтерской информации с реальными условиями использования активов.

Также следует помнить, что при сдаче отчетности в налоговые органы важно указать всю необходимую информацию для корректного расчета налога на имущество. Данные по арендованным основным средствам должны быть поданы отдельно от других активов, что исключает возможные недоразумения при проверках.

Ошибки при учете на забалансовом счете 013 и способы их устранения

Другая ошибка связана с некорректным отражением обязательств по аренде. Часто в документации отсутствуют точные данные по срокам аренды или условиям договора, что может привести к неверному учету обязательств на забалансовом счете. Чтобы избежать этой ошибки, рекомендуется внимательно проверять все условия договора аренды и фиксировать их в учете, а также регулярно пересматривать информацию о состоянии обязательств.

Также частыми ошибками являются случаи, когда учет по забалансовому счету ведется без учета изменений условий аренды или переоценки стоимости арендуемых объектов. Это может повлиять на точность расчетов, связанных с начислением арендных платежей. Важно обновлять данные по арендованным объектам, чтобы они соответствовали реальной ситуации. Это можно сделать с помощью регулярных ревизий и учета изменений в договорах аренды.

Способ устранения этих ошибок: для эффективного учета на забалансовом счете 013 следует проводить регулярные проверки данных, согласовывать информацию с договорами аренды, а также использовать современные бухгалтерские программы, которые помогают автоматизировать процесс и снизить вероятность ошибок. При необходимости можно обратиться к консультациям специалистов по бухгалтерскому учету, чтобы точно понять, как правильно вести учет в конкретных случаях.

Пример отражения операций на забалансовом счете 013 в бухгалтерском учете

На забалансовом счете 013 учитываются операции, связанные с арендой основных средств и иных активов. Рассмотрим несколько примеров отражения операций на данном счете.

Пример 1: Аренда оборудования

- Дата: 01.01.2025

- Сумма аренды оборудования: 50 000 руб.

- Операция: Оформление договора аренды оборудования сроком на 12 месяцев.

Запись в бухгалтерии:

- Дебет: 013 – 50 000 руб.

- Кредит: 76 – 50 000 руб.

Пример 2: Аренда помещения

- Дата: 01.02.2025

- Сумма аренды помещения: 120 000 руб.

- Операция: Передача права на аренду помещения для использования.

Запись в бухгалтерии:

- Дебет: 013 – 120 000 руб.

- Кредит: 76 – 120 000 руб.

Пример 3: Аренда транспортного средства

- Дата: 15.03.2025

- Сумма аренды транспортного средства: 30 000 руб.

- Операция: Заключение договора аренды для использования транспортного средства на срок 6 месяцев.

Запись в бухгалтерии:

- Дебет: 013 – 30 000 руб.

- Кредит: 76 – 30 000 руб.

При оформлении операций на забалансовом счете важно учитывать, что эти записи не отражаются на балансе компании, но имеют влияние на финансовые отчеты через обязательства, связанные с арендой активов.

Как правильно составить проводки по забалансовому счету 013

Проводки по забалансовому счету 013 отражают операции, связанные с учётом обязательств, например, по аренде основных средств. При составлении проводок важно соблюдать принципы бухгалтерского учёта, чтобы обеспечить точность в отражении операций.

Основные шаги при составлении проводок по забалансовому счету 013:

1. При учёте арендованных основных средств на забалансовом счете 013, проводки следует делать с учётом всех условий договора аренды. При получении арендованного имущества на баланс необходимо отразить его в дебете.

2. Сумма арендной платы отражается как кредит на соответствующем счете, например, счете 76 (расчеты с поставщиками и подрядчиками). В данном случае отражение может выглядеть следующим образом:

Дебет 013 – арендованное имущество

Кредит 76 – расчет по аренде

3. При возврате арендованного имущества, необходимо корректно аннулировать учёт по забалансовому счёту 013, используя соответствующие проводки.

Дебет 76 – расчет с арендодателем

Кредит 013 – возврат имущества

4. Для учёта обязательств по аренде на срок более одного года необходимо использовать дополнительные уточняющие счета, чтобы правильно учитывать долгосрочные обязательства по аренде.

Каждая операция по счёту 013 должна быть документально подтверждена и соответствовать условиям договора аренды, чтобы избежать ошибок при учёте.

Вопрос-ответ:

Что представляет собой забалансовый счет 013 в бухгалтерии?

Забалансовый счет 013 в бухгалтерии используется для учета арендованных основных средств, которые находятся на балансе организации, но не принадлежат ей. Он служит для отражения данных о том, что организация использует имущество на условиях аренды, при этом ответственность за его содержание и сохранность лежит на арендаторе.

Для чего нужен забалансовый счет 013?

Забалансовый счет 013 помогает отслеживать имущество, которое арендуется, но не учитывается в активе организации. Это важно для правильного отображения данных в бухгалтерской отчетности и соблюдения налогового законодательства. С помощью этого счета можно контролировать обязательства перед арендодателями и соответствующие платежи.

Как правильно составить проводки по забалансовому счету 013?

При аренде основных средств проводки на забалансовом счете 013 выполняются следующим образом: на дебет счета 013 отражается сумма по стоимости арендованного имущества, а на кредит соответствующих счетов (например, 60, 76) записываются обязательства перед арендодателем. Такие проводки необходимы для учета стоимости аренды и обязательств по оплате.

Какие ошибки могут возникнуть при учете операций по забалансовому счету 013?

Основные ошибки при учете операций на забалансовом счете 013 могут включать неправильное отражение стоимости арендуемого имущества, неверное определение сроков аренды и отсутствие учета обязательств перед арендодателем. Такие ошибки могут привести к искажению данных отчетности и налогообложения. Важно регулярно проверять правильность данных на забалансовом счете для их точности.

Какие особенности отчетности по забалансовому счету 013?

Отчетность по забалансовому счету 013 включает отображение данных о стоимости арендованных основных средств и обязательствах перед арендодателями. Эти данные должны быть правильно указаны в бухгалтерской отчетности, в частности, в форме 1 (баланс) и в приложении к отчетности. Это позволяет контролировать использование имущества, не принадлежащего организации, и выполнить требования законодательства.

Что такое забалансовый счет 013 и как он используется в бухгалтерии?

Забалансовый счет 013 в бухгалтерии называется «Обязательства по арендованным основным средствам». Он предназначен для учета обязательств по аренде, когда компания пользуется основными средствами, но не является их владельцем. Такие операции не влияют на баланс компании, но должны фиксироваться на забалансовом счете для точного отражения финансового состояния организации. Этот счет помогает контролировать арендуемое имущество и обеспечивает корректное отражение обязательств по аренде в бухгалтерии.

Как правильно отражать операции на забалансовом счете 013 при аренде имущества?

Операции по аренде на забалансовом счете 013 фиксируются в зависимости от типа аренды. При заключении договора аренды необходимо отразить обязательства по аренде, указывая сумму арендных платежей, срок аренды и другие условия. Например, при начале аренды основного средства, необходимо дебетовать счет учета аренды (например, 013) и кредитовать соответствующий счет для отображения обязательства перед арендодателем. Важно правильно отражать данные о сроках аренды и суммах обязательств, чтобы избежать ошибок в отчетности и налоговых вопросах.