Отчет ЕФСН 1 необходимо предоставлять не позднее 15 числа месяца, следующего за отчетным периодом. Это требование установлено в Постановлении Правительства №123 от 2024 года и регламентирует периодичность подачи – ежемесячно. Несоблюдение сроков влечет штрафные санкции, которые составляют от 5 до 10 тысяч рублей в зависимости от длительности просрочки.

Подача отчета допускается исключительно в электронном виде через официальный портал Федеральной службы, что обеспечивает автоматическую проверку данных и сокращает время обработки. Формат файла должен соответствовать техническому регламенту версии 2.3, с обязательным заполнением всех полей, включая уникальный идентификатор организации и отчетный период.

При подготовке отчета важно учитывать, что ошибки в реквизитах или несоответствие формата приводит к автоматическому отклонению и необходимости повторной подачи, что увеличивает риск нарушения сроков. Рекомендуется использовать специализированное программное обеспечение с обновлениями, соответствующими текущим требованиям ЕФСН, чтобы минимизировать ошибки.

Календарные даты подачи отчета ЕФСН 1 для разных категорий налогоплательщиков

Отчет ЕФСН 1 подается по установленным законодательством срокам, которые зависят от категории налогоплательщика и периода отчетности.

Для юридических лиц отчет подается ежеквартально не позднее 25-го числа месяца, следующего за отчетным кварталом. Например, за первый квартал – до 25 апреля, за второй – до 25 июля, за третий – до 25 октября, за четвертый – до 25 января следующего года.

Индивидуальные предприниматели (ИП), не применяющие упрощенную систему налогообложения, обязаны сдавать отчет ЕФСН 1 один раз в год – не позднее 31 марта года, следующего за отчетным.

Самозанятые лица подают отчет ежемесячно, не позднее 15-го числа месяца, следующего за отчетным. Например, за июль отчет нужно подать не позже 15 августа.

Организации, находящиеся на упрощенной системе налогообложения, сдают отчет ЕФСН 1 раз в год до 30 апреля года, следующего за отчетным. В случае прекращения деятельности отчет подается в последний рабочий день месяца, следующего за месяцем прекращения.

В случае, если крайний срок подачи отчета приходится на выходной или праздничный день, срок автоматически переносится на следующий рабочий день.

Рекомендуется подавать отчет заранее, чтобы избежать штрафных санкций за просрочку. Электронная подача через официальный портал налоговой службы ускоряет процесс и подтверждает дату сдачи.

Последствия несвоевременной сдачи отчета ЕФСН 1 и возможные штрафы

Несвоевременная подача отчета ЕФСН 1 приводит к административной ответственности. Согласно действующему законодательству, за нарушение сроков сдачи предусмотрен штраф в размере от 5 000 до 20 000 рублей для юридических лиц и до 5 000 рублей для индивидуальных предпринимателей.

Кроме того, налоговый орган может начислить пеню за каждый день просрочки, что увеличивает финансовую нагрузку. Пеня рассчитывается исходя из суммы недоимки по страховым взносам, что делает своевременную подачу отчета экономически выгодной.

При повторных нарушениях штрафы удваиваются, а в ряде случаев возможна приостановка деятельности или блокировка расчетного счета. Рекомендуется использовать электронные каналы подачи отчетности с подтверждением приема, чтобы избежать спорных ситуаций с налоговой службой.

Для минимизации рисков стоит автоматизировать контроль сроков сдачи и выделить ответственного сотрудника за подготовку и отправку ЕФСН 1. В случае выявления ошибки в уже сданном отчете, нужно незамедлительно подать уточненную декларацию, чтобы снизить возможные штрафные санкции.

Способы подачи отчета ЕФСН 1: электронная и бумажная формы

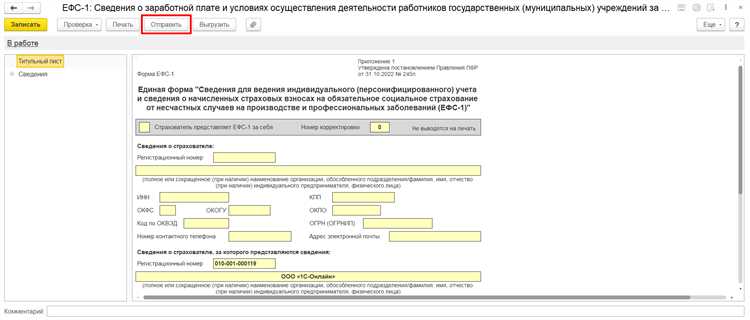

При подаче в электронном виде необходимо использовать квалифицированную электронную подпись (КЭП), обеспечивающую юридическую значимость документа. Отчет должен быть сформирован в формате, соответствующем требованиям ФНС, и загружен через личный кабинет налогоплательщика. В случае ошибок система выдаст протокол с указанием замечаний для корректировки.

Бумажная форма подачи отчета допустима для организаций с численностью сотрудников менее 25 человек, а также для индивидуальных предпринимателей, если иное не предусмотрено законодательством. Отчет распечатывается на стандартных листах формата А4 и подается лично или направляется по почте с уведомлением о вручении в налоговый орган по месту учета.

Для уменьшения риска ошибок при подаче бумажного отчета рекомендуется использовать типовые формы, утвержденные приказом ФНС, и внимательно сверять данные с учетной документацией. При личной подаче стоит требовать отметку о приеме документа на экземпляре налогоплательщика.

Вне зависимости от выбранного способа подачи, отчет должен быть сдан в установленные законодательством сроки. Несвоевременная подача грозит штрафными санкциями и блокировкой обработки данных налоговым органом.

Требования к заполнению формы отчета ЕФСН 1 для корректной сдачи

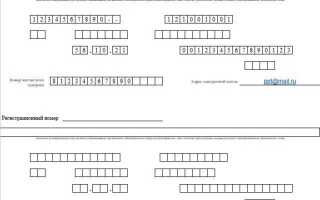

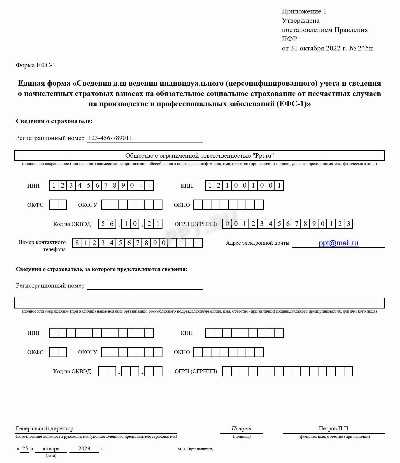

Форма отчета ЕФСН 1 должна заполняться строго в соответствии с утвержденной инструкцией и форматом, установленным налоговым органом. Все данные необходимо вводить в цифровом формате без пропусков и ошибок, особенно в полях с обязательными реквизитами: ИНН, КПП, код ОКТМО.

Дата заполнения должна соответствовать отчетному периоду. Использование неверного периода автоматически приводит к отказу в приеме отчета.

Каждое поле формы заполняется без сокращений и аббревиатур, кроме случаев, явно разрешенных инструкцией. Для числовых показателей допускается использование только арабских цифр без пробелов, дефисов или иных символов.

Данные в разделе с расчетами должны быть согласованы с бухгалтерской отчетностью и подтверждены первичными документами. Не допускаются расхождения по суммам и количественным показателям.

При наличии показателей с нулевым значением необходимо указывать «0», а не оставлять поля пустыми. Пустые поля считаются ошибкой и приводят к возврату отчета на доработку.

Обязательно проверять правильность заполнения контрольных сумм и итоговых показателей, предусмотренных формой. Несоответствие контрольных данных вызывает отказ в приеме и требует исправления.

При заполнении электронной версии отчета следует использовать официальное программное обеспечение или портал с поддержкой формата XML, обеспечивающим автоматическую валидацию данных до отправки.

В случае внесения изменений или исправлений после первичной подачи, необходимо представить уточненный отчет с указанием корректируемого периода и причин изменений.

При подаче отчета в бумажном виде необходимо обеспечить четкость печати, отсутствие исправлений, зачеркиваний и подписать документ уполномоченным лицом с указанием даты.

Несоблюдение требований к заполнению формы ЕФСН 1 приводит к отклонению отчета, что автоматически сдвигает сроки сдачи и может повлечь штрафные санкции.

Документы и данные, необходимые для подготовки отчета ЕФСН 1

Для корректного заполнения отчета ЕФСН 1 требуется собрать и систематизировать следующие документы и данные:

- Реестр начисленных и уплаченных страховых взносов за отчетный период с указанием ИНН и КПП плательщика.

- Табели учета рабочего времени и расчет заработной платы сотрудников, включая суммы фактической оплаты и начислений.

- Данные о численности работников по состоянию на последний день отчетного периода.

- Сведения о корректировках и перерасчетах страховых взносов, проведенных в отчетном периоде.

- Информация о застрахованных лицах, включая ФИО, СНИЛС, даты рождения и категории работников (основные, совместители и т.д.).

- Документы, подтверждающие применение льгот или освобождений от уплаты страховых взносов, если таковые имеются.

- Акты сверок с налоговым органом и отчетные формы из предыдущих периодов для проверки совпадения данных.

Перед подготовкой отчета следует провести сверку всех сумм с бухгалтерским учетом и обеспечить полное соответствие данных в отчете установленным требованиям законодательства.

Особое внимание уделите правильности идентификационных данных и сумм начисленных страховых взносов, так как ошибки приводят к отказу в приеме отчета или последующим корректировкам.

Проверка статуса принятия отчета ЕФСН 1 после подачи

После отправки отчета ЕФСН 1 важно своевременно проверить его статус, чтобы убедиться в корректном приеме документа налоговым органом. Статус можно проверить через официальный личный кабинет налогоплательщика на портале ФНС или через интегрированные системы электронного документооборота.

В личном кабинете необходимо войти с использованием подтвержденной учетной записи, перейти в раздел «Отчеты» или «История подачи» и найти отправленный отчет по дате и номеру документа. Статус может отображаться как «Принят», «На рассмотрении» или «Отклонен». В случае отклонения система предоставит подробные причины с указанием ошибок.

Через электронные системы проверки статуса возможна с помощью ЭЦП и специализированного программного обеспечения, поддерживающего связь с ФНС. Запрос статуса отправляется по идентификатору отчета, что ускоряет получение ответа и уменьшает риск пропуска уведомлений.

Рекомендуется проводить проверку не позднее 3 рабочих дней после подачи. При отсутствии подтверждения «Принят» необходимо оперативно выяснить причины и при необходимости скорректировать отчет для повторной отправки. Игнорирование статуса увеличивает риск штрафов за несвоевременную сдачу.

Частые ошибки при подаче отчета ЕФСН 1 и способы их устранения

Неверное заполнение ключевых полей отчета. Часто встречается ошибка в указании ИНН, КПП или кодов по ОКТМО. Для устранения необходимо внимательно сверять данные с официальными регистрационными документами и использовать справочники с актуальными кодами.

Превышение допустимого объема вложений и файлов. Система может отклонять отчет, если общий размер файлов превышает установленный лимит. Рекомендуется заранее оптимизировать документы, сжимая сканы и проверяя формат файлов согласно требованиям ЕФСН.

Неправильное оформление электронной подписи. Ошибки в сертификате, отсутствие соответствия ключа и сертификата приводят к отказу в приеме отчета. Следует использовать актуальный квалифицированный сертификат, проверять срок его действия и корректность установки в программном обеспечении.

Несвоевременная подача отчета. Отчет, поданный после установленного срока, автоматически считается просроченным. Для исключения этого риска рекомендуется планировать подачу заранее, учитывая технические сбои и загруженность портала.

Отсутствие подтверждения приема отчета. Пользователи иногда не проверяют получение электронного уведомления о регистрации отчета. Необходимо после подачи обязательно получить и сохранить квитанцию с уникальным номером, подтверждающую факт сдачи.

Ошибки в структуре XML-файла отчета. Частая причина отклонения – нарушение формата или схемы, установленной для ЕФСН 1. Для устранения необходимо использовать официальные шаблоны и специализированное ПО с функцией проверки корректности структуры перед отправкой.

Рекомендуется вести журнал ошибок и регулярно обновлять программные средства для подачи отчетности, чтобы минимизировать риск повторных отказов.

Вопрос-ответ:

Когда именно нужно сдавать отчет ЕФСН 1 и какие сроки установлены для разных категорий налогоплательщиков?

Отчет ЕФСН 1 подается в установленные законодательством сроки, которые зависят от типа организации или статуса налогоплательщика. Для юридических лиц и индивидуальных предпринимателей сроки обычно ограничены до 20-го числа месяца, следующего за отчетным периодом. Самозанятые и небольшие предприятия могут иметь иные даты подачи в зависимости от региона или вида деятельности. Важно внимательно следить за уведомлениями налоговой службы, так как нарушение сроков приводит к штрафам и санкциям.

Какие правила подачи отчета ЕФСН 1 следует соблюдать, чтобы избежать отказа или возврата документа на доработку?

Для успешной подачи отчета ЕФСН 1 нужно внимательно заполнять все обязательные поля, использовать актуальные формы и шаблоны, а также проверять правильность указанных данных, таких как ИНН, КПП, сумма налогов и кодовые показатели. Документ следует подавать через официальные каналы связи, например, личный кабинет налогоплательщика или специализированное ПО. Любые ошибки или несоответствия могут привести к возврату отчета с требованием исправить данные.

Что делать, если отчет ЕФСН 1 был сдан с опозданием? Какие последствия могут возникнуть?

Если отчет сдан позже установленного срока, налоговые органы вправе применить штрафные санкции. Размер штрафа зависит от периода просрочки и категории налогоплательщика. Кроме того, возможны пени за неуплату налогов в срок. В некоторых случаях нарушение сроков подачи может привести к дополнительным проверкам или блокировке расчетного счета. Для снижения последствий рекомендуется как можно скорее представить исправленный отчет и объяснить причины задержки.

Можно ли подать отчет ЕФСН 1 в электронном виде, и каковы требования к такой подаче?

Да, подача отчета в электронном виде допускается и является предпочтительным способом для большинства организаций. Для этого необходимо использовать сертифицированные системы и иметь электронную подпись. Отчет должен быть сформирован в соответствии с техническими требованиями и загружен через личный кабинет налогоплательщика или специализированные сервисы. Электронная подача ускоряет обработку данных и снижает риск ошибок, связанных с ручным вводом информации.

Какие документы и сведения нужны для правильной подготовки отчета ЕФСН 1 перед подачей?

Для подготовки отчета ЕФСН 1 необходимы данные о финансовых операциях за отчетный период, информация о налогах и сборах, реквизиты организации, а также подтверждающие документы, такие как счета, договоры и платежные поручения. Кроме того, важно иметь актуальные сведения о коду налогоплательщика и отчетных показателях. Проверка полноты и достоверности данных помогает избежать ошибок и ускоряет процесс подачи.

Когда нужно сдавать отчет ЕФСН 1 и какие существуют правила подачи?

Отчет ЕФСН 1 необходимо сдавать в установленные законом сроки, которые зависят от категории налогоплательщика и отчетного периода. Обычно отчет подается ежеквартально или ежегодно, с точной датой, указанной в нормативных актах. Правила подачи включают обязательное использование утвержденных форм и способов передачи данных — чаще всего это электронный формат через специализированные порталы, однако в некоторых случаях разрешена подача на бумажном носителе. Важно следить за полнотой и точностью предоставляемой информации, а также проверять подтверждение принятия отчета, чтобы избежать штрафных санкций. Несоблюдение сроков или неправильное оформление может привести к отказу в приеме или наложению штрафов.