Инвентаризация на предприятии – это обязательная процедура, которая требует четкого и правильного оформления всех документов, чтобы обеспечить прозрачность и достоверность учетных данных. Основной документ, необходимый для этого процесса, – акт инвентаризации, который фиксирует все выявленные расхождения, недостачи и излишки товаров или имущества. Этот документ является основой для корректировки бухгалтерских данных и принятия управленческих решений.

Акт инвентаризации должен быть составлен в соответствии с утвержденными формами и законодательными требованиями. В нем обязательно указываются наименования инвентаризируемых объектов, их количество, стоимость и другие важные характеристики. Все данные должны быть отражены максимально точно и без ошибок, так как неточности могут привести к юридическим последствиям.

Форма акта инвентаризации часто зависит от специфики деятельности предприятия, однако обязательными элементами являются: дата составления документа, список лиц, участвующих в инвентаризации, результаты проверки каждого объекта, а также основания для принятия решений по выявленным несоответствиям. Кроме того, важно учесть, что данные акта должны быть подтверждены подписями уполномоченных лиц.

Важно, что оформление инвентаризационных документов требует строгого соблюдения сроков. Опоздание с завершением инвентаризации может повлиять на финансовую отчетность и учет предприятия, а также привести к штрафам и другим санкциям со стороны налоговых органов.

Как правильно составить акт инвентаризации для учета имущества

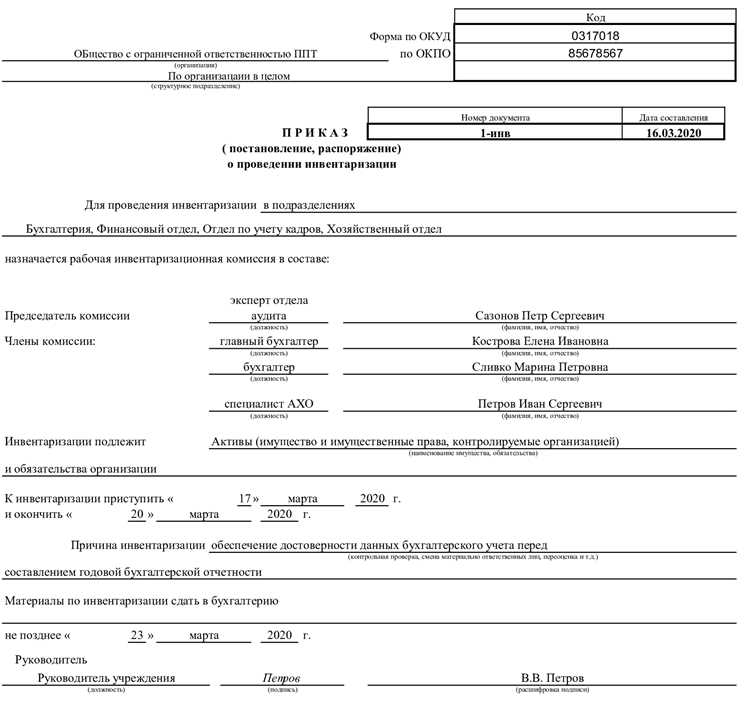

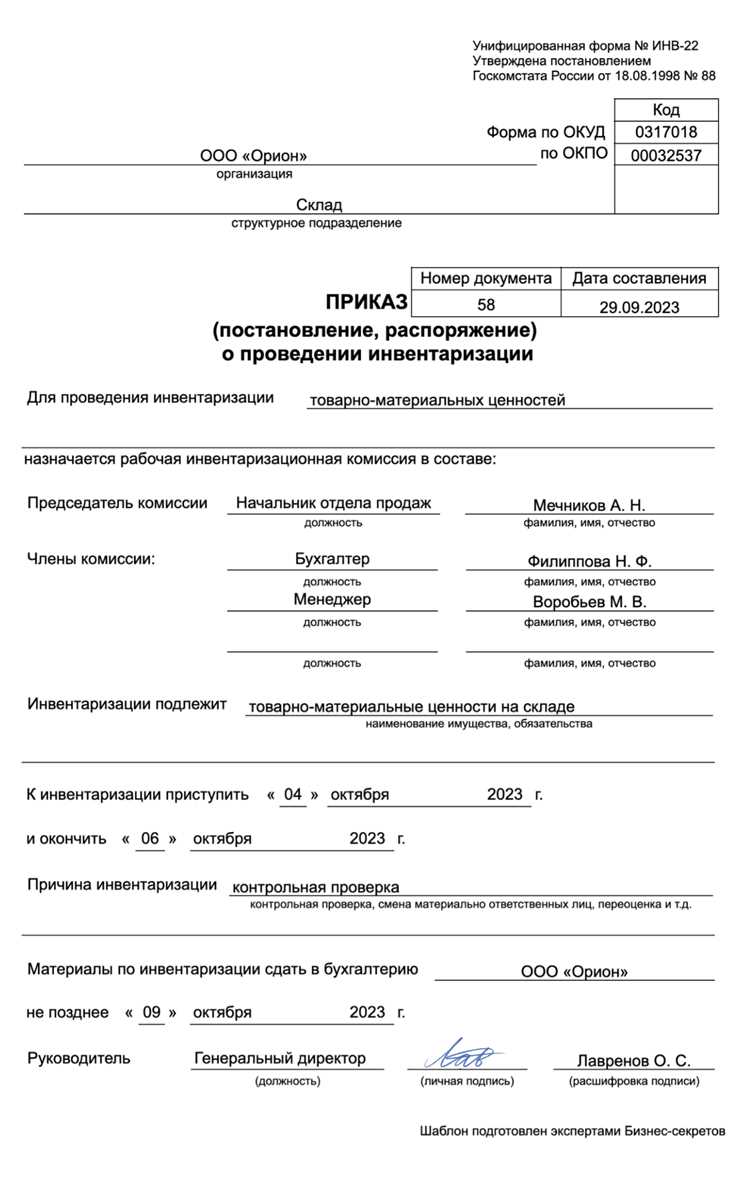

1. Название и дата: в самом начале акта указывается его название – «Акт инвентаризации». Далее нужно указать дату проведения инвентаризации, а также период, за который она проводится (например, по состоянию на 31 декабря 2024 года).

2. Состав комиссии: акт должен содержать сведения о составе комиссии, проводившей инвентаризацию. Укажите ФИО, должности и подписи членов комиссии. Это необходимо для юридической силы документа.

3. Перечень имущества: составьте подробный список всех объектов инвентаризации. Для каждого предмета указывается его наименование, инвентарный номер, единица измерения, количество, состояние и место нахождения.

4. Описание состояния имущества: указывайте фактическое состояние каждого объекта. Это поможет выявить недостачи, повреждения или износ. Для каждого объекта при необходимости могут быть сделаны пометки о его ремонте, восстановлении или списании.

5. Пояснения и обоснования: в акте должны быть объяснены все отклонения от норм и стандартов, например, отсутствие имущества или несоответствие фактического количества данным учета. Указывайте причину недостачи или излишков.

6. Подписи ответственных лиц: после завершения инвентаризации акт подписывается всеми членами комиссии, а также ответственными за имущество лицами (например, заведующими складом или отделом материально-технического обеспечения). Эти подписи подтверждают правильность внесенных данных.

7. Приложения: если необходимо, к акту прилагаются дополнительные документы – справки, накладные или акты списания, подтверждающие результаты инвентаризации.

Важно, чтобы акт инвентаризации был составлен в двух экземплярах: один для предприятия, другой – для учета в налоговых органах или иных инстанциях, если это предусмотрено законодательством.

Требования к содержанию инвентаризационных документов по законодательству

Согласно этому документу, инвентаризационные акты должны включать следующие обязательные элементы:

- Полное наименование предприятия, включая организационно-правовую форму.

- Дата проведения инвентаризации и период учета.

- Состав инвентаризационной комиссии, включая Ф.И.О. ответственных лиц.

- Перечень объектов инвентаризации с указанием точных наименований и идентификационных данных (например, серийные номера оборудования).

- Результаты инвентаризации с указанием количества, стоимости и других характеристик.

- Отчеты о выявленных расхождениях, если таковые имеются, с указанием причин.

- Решения о дальнейших действиях в случае выявления недостач или излишков.

Документы инвентаризации должны быть подписаны всеми членами комиссии, а также руководителем предприятия. Это подтверждает достоверность результатов и соблюдение всех процедурных норм.

Для упрощения процесса инвентаризации рекомендуется использовать типовые формы актов, предусмотренные в законодательных актах, но при этом обязательно учитывать специфику предприятия.

Кроме того, в случае выявления расхождений, инвентаризационные документы должны содержать подробные объяснения причин недостач и излишков, а также описания предпринятых мер для устранения таких нарушений.

Особое внимание стоит уделить хранению инвентаризационных документов. Важно, чтобы все бумаги, включая акты инвентаризации, протоколы и отчеты, сохранялись на протяжении установленного законодательством срока (не менее 5 лет) и были доступны для проверок.

Основные ошибки при оформлении инвентаризации и способы их предотвращения

1. Неправильное составление акта инвентаризации

Ошибка: акт инвентаризации не соответствует реальному состоянию имущества. Это может произойти, если данные из бухгалтерии не были своевременно обновлены или не проведена сверка с фактическим наличием.

- Решение: перед составлением акта обязательно провести полную сверку данных с фактическим состоянием. Рекомендуется также указать дату и время проведения инвентаризации, чтобы исключить возможные расхождения.

2. Отсутствие должной документации

Ошибка: недостающие или неполные документы, подтверждающие происхождение, приобретение или продажу имущества. Без надлежащей документации процесс инвентаризации может быть затруднён, а отчёт – неточным.

- Решение: обеспечить полный комплект документов для каждого объекта. Использование единых стандартов документации минимизирует риски.

3. Невозможность идентификации имущества

Ошибка: на некоторых объектах нет идентификационных номеров, бирок или других способов их учёта, что затрудняет проверку и ведение учёта.

- Решение: каждому объекту следует присвоить уникальный идентификатор. Важно, чтобы номер или штрих-код был легко доступен и хорошо видим на предметах.

4. Несоответствие инвентаризационных данных бухгалтерии

Ошибка: данные, указанные в инвентаризационных документах, не совпадают с учётными записями в бухгалтерии.

- Решение: перед инвентаризацией необходимо провести сверку с учётными данными. Проводить инвентаризацию на регулярной основе, а также вести учёт имущества в электронном виде для быстрой проверки.

5. Игнорирование возможных повреждений имущества

Ошибка: при инвентаризации не фиксируются повреждения или износ предметов, что приводит к недооценке стоимости активов предприятия.

- Решение: каждый предмет должен быть тщательно осмотрен на предмет повреждений. Это позволит избежать занижения или завышения стоимости имущества при составлении отчёта.

6. Нарушение сроков проведения инвентаризации

Ошибка: инвентаризация проводится с опозданием или не в установленные сроки, что приводит к несоответствию данных.

- Решение: составить чёткий график инвентаризаций на год вперёд. Ответственные лица должны быть проинформированы о сроках, а также предусматривать меры для оперативного завершения процесса.

7. Недостаточное количество сотрудников

Ошибка: не выделяется достаточно сотрудников для проведения инвентаризации, что увеличивает вероятность ошибок при проверке имущества.

- Решение: для проведения инвентаризации следует привлекать достаточное количество квалифицированных сотрудников, разделив обязанности на этапы: проверка, документирование, сверка с учётом.

8. Пренебрежение результатами инвентаризации

Ошибка: результаты инвентаризации не анализируются должным образом, что препятствует выявлению и устранению проблем в учёте.

- Решение: после завершения инвентаризации необходимо составить подробный анализ результатов и выявить возможные причины расхождений. Это поможет своевременно устранять ошибки в учёте и предотвращать их в будущем.

Как правильно указать дату и подписи на инвентаризационном акте

Дата оформления инвентаризационного акта должна точно отражать момент его составления. Она указывается в верхней части документа, обычно в правом верхнем углу, рядом с названием акта. Важно, чтобы дата соответствовала фактическому завершению инвентаризации, а не дате начала работы или подписания. Также рекомендуется указывать точное время проведения инвентаризации, если это необходимо для точности отчетности.

Подписи на акте обязательны для всех членов комиссии, проводивших инвентаризацию. Каждая подпись должна стоять рядом с указанием должности и фамилии. Если составляется акт по итогам инвентаризации нескольких объектов или территориальных подразделений, то подписи представителей каждого подразделения должны быть размещены в соответствующих разделах документа. Необходимо удостовериться, что все подписанты имеют право подписывать акт согласно их должностным обязанностям.

Кроме того, на инвентаризационном акте должен быть подписан руководитель предприятия или уполномоченное лицо, подтверждающее достоверность данных. Это заверяет законность процесса и соблюдение всех нормативных требований. В случае изменений в составе комиссии или других важных обстоятельствах, обязательно фиксировать это в акте, а также подписывать соответствующие дополнительные строки.

Роль инвентаризационной комиссии в процессе оформления документа

Первоначально комиссия анализирует документы, подтверждающие право собственности на имущество, и готовит перечень объектов, подлежащих инвентаризации. Это важно для того, чтобы исключить ошибки при учете и корректно отразить все активы предприятия.

После завершения инвентаризации, комиссия отвечает за правильность составления инвентаризационного акта. В этом документе указываются фактические данные о наличии имущества, его состоянии и сравнении с учетными данными. Акт должен быть подписан всеми членами комиссии, а также руководителями подразделений, в которых проводилась инвентаризация.

Комиссия должна детально проверять соответствие каждой единицы имущества данным учета и выявлять возможные расхождения. В случае обнаружения излишков или недостач, комиссия составляет дополнительные акты и служебные записки, которые объясняют причины отклонений. Все эти документы затем используются для корректировки учета и принятия решений о дальнейших действиях, включая списание, перемещение или восстановление имущества.

Важно, чтобы документация, оформленная комиссией, соответствовала всем законодательным требованиям и внутренним стандартам предприятия. Это помогает избежать претензий со стороны налоговых органов и минимизировать риски возможных финансовых потерь.

Инвентаризационная комиссия также играет ключевую роль в подготовке заключений по результатам инвентаризации, которые представляются руководству предприятия. Эти заключения помогают руководству принять решения о дальнейшем использовании имущества, его продаже или списании, а также о корректировке баланса предприятия.

Как подготовить инвентаризационный отчет для финансовой отчетности

Инвентаризационный отчет представляет собой документ, в котором фиксируются результаты инвентаризации, а также информация о наличии, стоимости и состоянии имущества на предприятии. Он служит основой для корректного отражения данных в финансовой отчетности.

Для подготовки инвентаризационного отчета важно учитывать несколько ключевых этапов. Первый – это правильное проведение инвентаризации. Она должна проводиться с участием ответственных лиц, таких как бухгалтеры, сотрудники склада и другие. Для этого необходимо подготовить перечень объектов инвентаризации, а также составить план действий на период проведения проверки.

После завершения инвентаризации, информация о наличии и стоимости имущества должна быть занесена в инвентаризационные ведомости, которые включают следующие данные: наименование объекта, его количество, стоимость, дата получения или ввода в эксплуатацию. Важно, чтобы все данные были актуальны и точно отражали состояние на момент проведения инвентаризации.

Для корректного отражения результатов в финансовой отчетности необходимо учесть следующие аспекты:

- Проверить соответствие данных инвентаризационного отчета данным бухгалтерского учета. Разница между реальным наличием и учтенным на складе имуществом должна быть учтена в отчетности.

- Отразить на балансах все найденные несоответствия, например, потерю или порчу имущества. Эти данные должны быть в учете компании до составления годового отчета.

- Убедиться, что инвентаризационный отчет учитывает все особенности амортизации и переоценки имущества, если это требуется по стандартам бухгалтерского учета.

Особое внимание следует уделить корректности оценки активов. В отчетности часто используется методика переоценки имущества, которая может потребовать внесения изменений в стоимость активов в зависимости от изменений рыночной стоимости или состояния объектов.

По завершении процесса инвентаризации необходимо составить сводный инвентаризационный отчет, который передается на утверждение руководству. Этот отчет является основой для финансовых документов, таких как баланс и отчет о прибылях и убытках. Важно, чтобы все данные, внесенные в отчет, соответствовали стандартам отчетности и были подтверждены актуальными данными.

Вопрос-ответ:

Какие документы нужны для оформления инвентаризации на предприятии?

Для оформления инвентаризации на предприятии необходимо подготовить несколько документов. Основным является акт инвентаризации, который фиксирует результаты проверки имущества. Кроме того, потребуется инвентаризационная опись, где перечисляются все объекты, подлежащие учету. Также может быть составлена комиссия, которая заполняет протокол заседания, в котором фиксируются решения по каждому объекту. В зависимости от ситуации могут понадобиться дополнительные документы, такие как акты списания или передачи имущества.

Каким образом проводится инвентаризация на предприятии?

Инвентаризация на предприятии проводится в несколько этапов. Сначала формируется комиссия из ответственных сотрудников, которые будут проводить проверку. Затем составляется план инвентаризации, в котором указывается, какие объекты необходимо проверить. В процессе инвентаризации осуществляется физическая проверка всех активов, сверка с учетными данными, а также фиксация найденных расхождений. Результаты инвентаризации оформляются актом и инвентаризационной описью, которые утверждаются руководителем предприятия.

Как часто необходимо проводить инвентаризацию на предприятии?

Частота проведения инвентаризаций зависит от типа предприятия и его учетной политики. Обычно инвентаризация проводится раз в год, но в некоторых случаях, например, при изменении структуры предприятия или при необходимости подтверждения данных для отчетности, она может проводиться чаще. Важно, чтобы инвентаризация проводилась не реже одного раза в год, чтобы обеспечить точность учета и избежать возможных ошибок в отчетности.

Как оформляются результаты инвентаризации на предприятии?

Результаты инвентаризации оформляются с помощью акта инвентаризации, который составляется по итогам проверки. В акте фиксируются все найденные расхождения, а также указания на наличие или отсутствие имущества. В случае обнаружения недостачи или излишков составляются дополнительные документы, такие как акты списания или передачи имущества. После этого результаты инвентаризации утверждаются руководителем предприятия и передаются в бухгалтерию для внесения изменений в учетную документацию.

Что делать, если в ходе инвентаризации были выявлены расхождения в учете?

Если в ходе инвентаризации были выявлены расхождения между фактическим наличием имущества и его учетом, необходимо составить акт расхождений, в котором будут указаны причины различий. Также, возможно, потребуется провести дополнительное расследование, чтобы выяснить причины недостачи или излишков. Если расхождения были обнаружены по вине сотрудников, могут быть приняты дисциплинарные меры. В бухгалтерии вносятся корректировки в учетную документацию, и если нужно, оформляются акты списания или передачи имущества.

Какие реквизиты должен содержать документ для оформления инвентаризации на предприятии?

В документе, фиксирующем итоги инвентаризации, обычно указываются: полное наименование предприятия, дата проведения проверки, состав комиссии, список проверяемых материальных ценностей, их количество и состояние, выявленные расхождения с учетными данными, подписи членов комиссии и ответственных лиц. В зависимости от специфики предприятия могут добавляться дополнительные графы, например, для указания инвентарных номеров или примечаний по состоянию имущества.

Можно ли составить один общий акт инвентаризации для всех подразделений компании?

Закон допускает составление как одного сводного акта, так и отдельных актов по каждому подразделению. Если имущество распределено по разным адресам или у него разные материально ответственные лица, удобнее оформлять отдельные документы для каждого места хранения. Такой подход упрощает работу комиссии, ускоряет выявление расхождений и делает отчётность более наглядной.