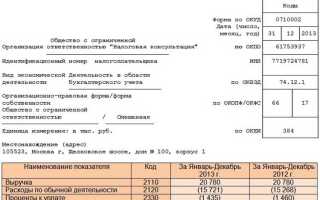

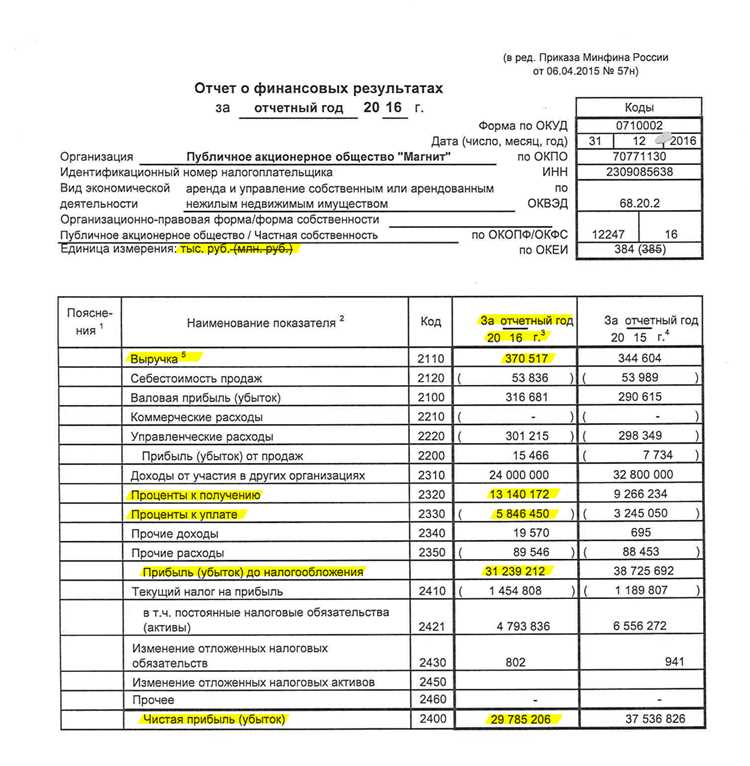

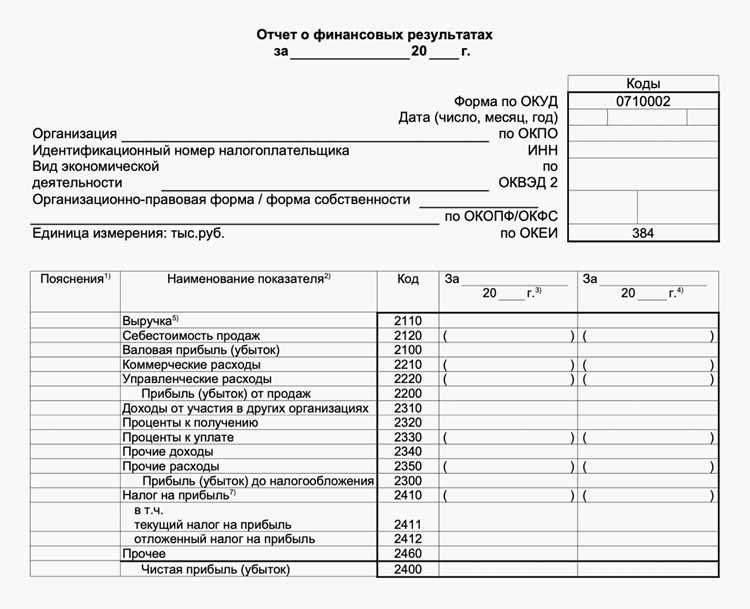

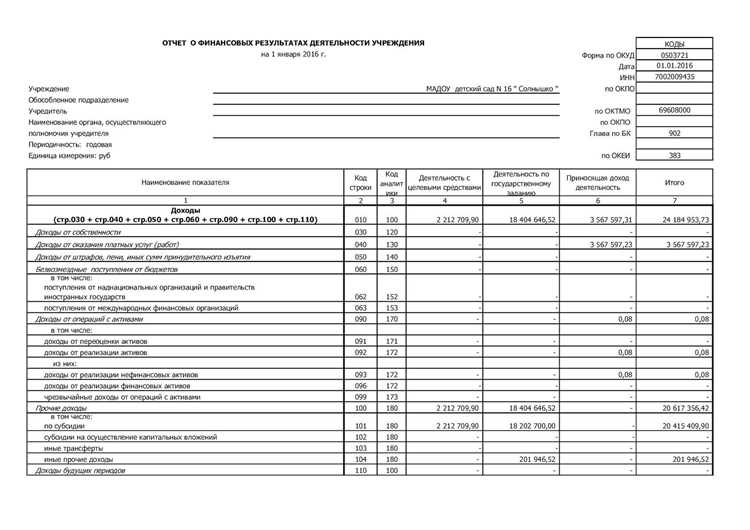

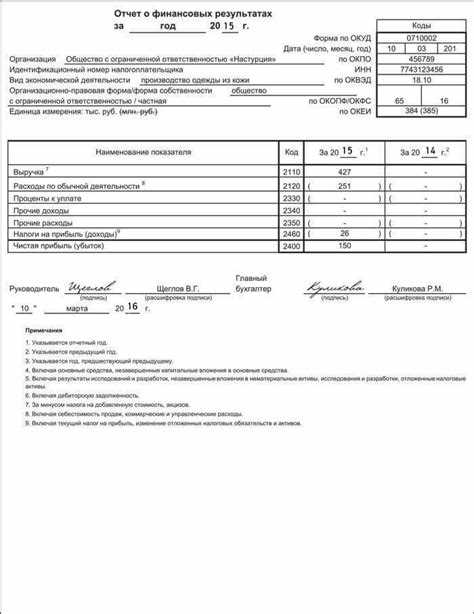

В отчете о финансовых результатах строка «Прочие расходы» отражает операции, которые напрямую не связаны с основной деятельностью компании, но оказывают значительное влияние на итоговый финансовый результат. К ним относятся штрафы, курсовые разницы, расходы от списания активов, убытки от продажи внеоборотных активов и аналогичные статьи. Их доля в структуре затрат может быть небольшой, но именно они часто формируют неожиданные колебания чистой прибыли.

Анализ этой категории необходим для выявления разовых и системных факторов, искажающих показатели рентабельности. Например, регулярные убытки от переоценки валютных обязательств сигнализируют о недостаточной политике управления рисками. В то время как единичное списание оборудования отражает скорее корректировку баланса, чем устойчивую проблему.

При подготовке отчетности важно обеспечить прозрачность раскрытия прочих расходов. Рекомендуется детализировать статьи, превышающие установленный порог существенности, указывать их экономическую природу и причины возникновения. Такой подход помогает инвесторам и кредиторам адекватно оценивать качество прибыли и устойчивость финансовой модели компании.

Компании, которые системно контролируют и документируют прочие расходы, снижают вероятность претензий со стороны налоговых органов и повышают доверие внешних пользователей отчетности. Применение аналитики по видам расходов позволяет прогнозировать их динамику и учитывать при планировании денежных потоков.

Какие статьи включаются в прочие расходы по РСБУ и МСФО

По РСБУ к прочим расходам относят:

– проценты по заемным средствам и аналогичные платежи;

– курсовые разницы по операциям в иностранной валюте;

– расходы от списания безнадежной дебиторской задолженности;

– убытки от выбытия внеоборотных активов;

– штрафы, пени, неустойки, признанные организацией;

– создание резервов по сомнительным долгам и обесценению активов;

– расходы от уценки материально-производственных запасов;

– убытки от чрезвычайных ситуаций (пожар, стихийные бедствия).

По МСФО отдельной категории «прочие расходы» не существует, но компании формируют аналогичный блок, исходя из принципа substance over form. Чаще всего в него включают:

– расходы по займам, не капитализируемые в стоимость активов (IAS 23);

– курсовые разницы, не относящиеся к капиталу (IAS 21);

– убытки от обесценения активов (IAS 36);

– расходы, связанные с реструктуризацией (IAS 37);

– судебные издержки, штрафы и санкции, если они соответствуют критериям признания;

– списание активов при их выбытии (IAS 16, IAS 38);

– убытки по финансовым инструментам, классифицированным как оцениваемые по справедливой стоимости через прибыль или убыток (IFRS 9).

Рекомендация: при трансформации отчетности с РСБУ на МСФО необходимо переклассифицировать статьи прочих расходов, чтобы исключить дублирование и обеспечить сопоставимость показателей.

Как классифицировать непредвиденные затраты

Примеры: штрафы за нарушение договорных обязательств, расходы по судебным искам, убытки от стихийных бедствий, списание безнадежной дебиторской задолженности.

Для корректной классификации необходимо разделять затраты по признакам:

1. Экономическая природа. Определяется, связаны ли расходы с финансовыми инструментами (курсовые разницы, проценты по просроченным обязательствам) либо с операционными рисками.

2. Документальное подтверждение. Наличие судебных решений, актов контролирующих органов или страховых отчетов обосновывает включение затрат в отчетность.

3. Влияние на финансовый результат. Если величина расходов существенно искажает прибыль, рекомендуется выделять их отдельной строкой в разделе «Прочие расходы» для прозрачности анализа.

4. Регулярность возникновения. Разовые события отражаются как непредвиденные, а повторяющиеся – подлежат включению в системные статьи расходов.

Четкая классификация позволяет не только правильно формировать отчет о финансовых результатах, но и минимизировать риски претензий со стороны аудиторов и налоговых органов.

Отражение курсовых разниц в составе прочих расходов

Курсовые разницы возникают при пересчете активов и обязательств, выраженных в иностранной валюте, в рубли по официальному курсу Банка России. В отчете о финансовых результатах отрицательные курсовые разницы включаются в строку «Прочие расходы».

- Дебиторская задолженность и денежные средства: при снижении курса валюты относительно рубля образуется расход.

- Кредиторская задолженность и займы: при росте курса увеличивается сумма обязательств, что также формирует прочий расход.

- Авансы: по авансам, выданным или полученным, курсовые разницы не начисляются.

Отражение производится на счетах:

- 91.2 «Прочие расходы» – фиксируются убытки от пересчета.

- 60, 62, 66, 67 – учитываются расчетные суммы в иностранной валюте.

Для корректного формирования показателя рекомендуется:

- Проводить пересчет на каждую отчетную дату и при совершении расчетов.

- Разграничивать бухгалтерский и налоговый учет: в налоговом учете применяются правила НК РФ, отличающиеся от бухгалтерских стандартов.

- Документировать курс пересчета – хранить распечатки с сайта ЦБ РФ на дату операции.

Ошибки при классификации курсовых разниц и их неполное отражение искажают финансовый результат, поэтому контроль за ними должен быть регулярным.

Учет процентов по займам и кредитам как прочих расходов

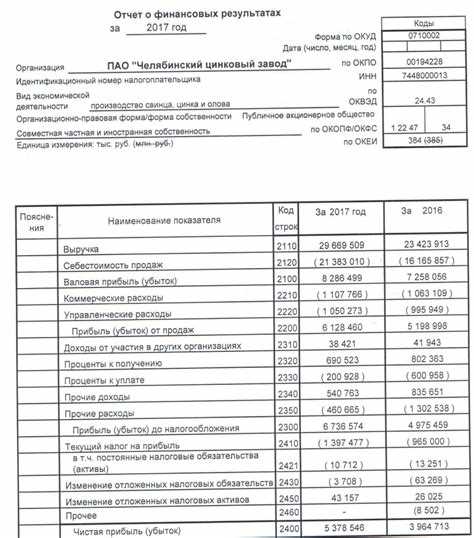

Проценты по заемным средствам включаются в состав прочих расходов согласно ПБУ 10/99 и отражаются в бухгалтерском учете на счете 91.2 «Прочие расходы». В отчетности они уменьшают финансовый результат периода независимо от цели привлечения кредита, если не применяются правила капитализации.

Начисление процентов осуществляется ежемесячно на основании условий договора и оформляется бухгалтерской справкой или выпиской банка. Типовые проводки: Дт 91.2 Кт 66 (67) – начислены проценты; Дт 66 (67) Кт 51 – уплачены проценты. При досрочном погашении займа необходимо пересчитать суммы с учетом фактического срока пользования средствами.

Капитализация процентов допустима только при финансировании инвестиционных активов (например, строительства). В остальных случаях проценты учитываются исключительно как текущие прочие расходы и не увеличивают стоимость приобретенного имущества.

Для налогового учета важно разграничивать нормируемые и ненормируемые проценты. Нормируемые рассчитываются исходя из ключевой ставки Банка России: при рублевых обязательствах допускается до 180% ключевой ставки, при валютных – не более 7% годовых. Превышение этих лимитов не признается расходом по налогу на прибыль.

Рекомендуется вести раздельный аналитический учет процентов по каждому договору, чтобы исключить ошибки при формировании отчетности и налоговых расчетов. Такой подход облегчает контроль за корректностью начислений и своевременной уплатой процентов.

Налоговые штрафы и пени в отчете о финансовых результатах

Штрафы и пени по налогам в бухгалтерском учете относятся к категории прочих расходов и отражаются в отчете о финансовых результатах отдельной строкой внутри статьи «Прочие расходы». Их признание производится в момент получения официального документа от налогового органа – требования, постановления или решения.

Суммы санкций не уменьшают налогооблагаемую прибыль, так как в целях налогового учета они не учитываются. Поэтому возникает постоянная разница между бухгалтерским и налоговым учетом, что приводит к формированию постоянного налогового обязательства (ПНО).

При составлении отчетности важно разделять начисленные штрафы и пени по налогам и санкции, связанные с нарушением договорных обязательств. Первые всегда классифицируются как прочие расходы, вторые могут быть учтены как операционные в зависимости от характера деятельности.

Рекомендация: для прозрачности анализа финансового результата целесообразно раскрывать информацию о налоговых штрафах и пенях в пояснениях к отчетности, указывая их величину и причину начисления. Это снижает риск искаженной оценки деятельности компании инвесторами и кредиторами.

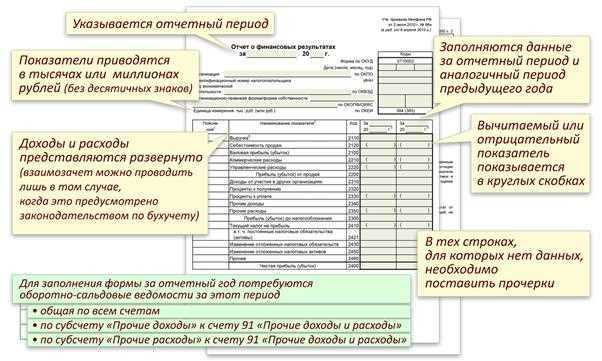

Как раскрывать прочие расходы в пояснительной записке

В пояснительной записке к финансовой отчетности прочие расходы необходимо раскрывать по категориям с указанием суммы и экономического содержания каждой группы. Раздел следует структурировать в виде таблицы или списка, где для каждой статьи указываются: наименование, сумма за отчетный период, процентное соотношение к общей сумме расходов и краткое описание причин формирования.

К ключевым категориям прочих расходов относятся штрафы и пени, курсовые разницы, убытки от реализации внеоборотных активов, расходы по гарантийному обслуживанию и прочие непрофильные затраты. Для каждой статьи рекомендуется приводить динамику за три года, чтобы показать тенденции и исключить скрытые аномалии.

При раскрытии следует указывать основания учета расходов: ссылки на статьи закона, договоры, акты сверки с контрагентами. Например, расходы на штрафы раскрываются с указанием конкретных нормативных актов, даты наложения и контрагентов, что повышает прозрачность и снижает риск вопросов аудиторов.

Необходимо отдельно выделять разовые и регулярные прочие расходы. Разовые – это расходы, нехарактерные для основной деятельности, например, убытки от пожара или списание безнадежной дебиторской задолженности. Регулярные – курсовые разницы, расходы на мелкие административные нужды. Такой подход обеспечивает корректное понимание структуры затрат.

Для улучшения информативности можно использовать аналитические показатели: доля прочих расходов в выручке, рост/снижение по сравнению с предыдущим периодом, влияние на чистую прибыль. При наличии значительных изменений поясняется причина: изменение валютного курса, реструктуризация долгов, начисление резервов.

Каждая статья прочих расходов должна иметь ссылку на соответствующий счет бухгалтерского учета и метод оценки. Это позволяет аудитору и инвесторам проверить правильность отражения расходов и сопоставить данные с балансом и отчетом о прибылях и убытках.

Итоговый блок пояснительной записки рекомендуется завершать кратким обобщением: суммарная величина прочих расходов, ключевые драйверы изменений и прогноз на следующий отчетный период. Такой формат раскрытия обеспечивает прозрачность и точное понимание экономического содержания расходов.

Вопрос-ответ:

Что включают в себя прочие расходы в отчете о финансовых результатах?

Прочие расходы — это статьи затрат, которые не относятся напрямую к основной деятельности предприятия. Сюда могут входить штрафы и пени, расходы по курсовым разницам, убытки от реализации имущества, безнадежные долги и другие операции, не связанные с производством или продажей товаров и услуг. Они отображаются отдельно, чтобы не искажать показатель прибыли от основной деятельности.

Почему важно выделять прочие расходы отдельно от основных затрат?

Отдельное выделение прочих расходов позволяет более точно оценить финансовые результаты основной деятельности компании. Если объединить их с регулярными затратами, показатели рентабельности и прибыльности могут стать менее информативными. Кроме того, это помогает пользователям отчетности анализировать причины финансовых потерь, которые не зависят от операционной деятельности.

Какие примеры прочих расходов встречаются чаще всего в бухгалтерской практике?

Наиболее распространенные статьи прочих расходов включают штрафы за нарушение законодательства, расходы по судебным разбирательствам, убытки от продажи оборудования ниже балансовой стоимости, курсовые разницы по валютным операциям и расходы по признанным безнадежным долгам. Конкретный состав может зависеть от отрасли и специфики деятельности организации.

Как учет прочих расходов влияет на показатель чистой прибыли?

Прочие расходы уменьшают чистую прибыль, так как отражаются после операционной прибыли, но до налогообложения. Если сумма этих расходов значительная, она может превысить прибыль от основной деятельности, что приведет к убытку по итогам отчетного периода. Анализ этих статей помогает руководству определить источники дополнительных затрат и принять решения по их сокращению.

Можно ли отнести к прочим расходам расходы на маркетинг или зарплату сотрудников?

Нет, расходы на маркетинг и оплату труда относятся к обычным операционным затратам. Прочие расходы отражают те затраты, которые не входят в регулярную деятельность предприятия. К ним, как правило, относятся непредвиденные или нерегулярные потери, штрафы, убытки от курсовых разниц и аналогичные статьи.

Что включают в себя прочие расходы в отчете о финансовых результатах компании?

Прочие расходы — это статьи затрат, которые не относятся напрямую к основной деятельности предприятия, такой как производство или продажа продукции. Сюда могут входить убытки от списания имущества, штрафы и пени, расходы на переоценку обязательств, потери от курсовых разниц, расходы на добровольные выплаты работникам, а также затраты, связанные с ликвидацией или реструктуризацией отдельных подразделений. Их выделение помогает пользователям отчетности видеть, какая часть финансовых результатов сформирована вне операционной деятельности и оценивать влияние нестандартных событий на прибыль компании. Размер и состав этих расходов зависят от специфики деятельности организации и принятых учетных политик.